Ver texto ampliado

Reforma Tributária: Muda-se alguma coisa para que não se mude o mais importante

Prof. Dr. Ricardo F. Rabelo

O governo Bolsonaro, através de seu ministro da Economia, Paulo Guedes, entregou oficialmente, em 21 de julho passado, ao Congresso Nacional a proposta de Reforma Tributária. Trata-se de uma fusão do PIS e do COFINS, em um único imposto, o CBS, que terá 2 alíquotas, uma de 12,0% para todos os serviços e outra, de 5,8% específica para os Bancos. Certamente que não estamos diante de uma Reforma Tributária, de fato, pois tudo se resumiria à fusão de 2 impostos federais com duas alíquotas. Diante da miríade de impostos existentes no Brasil, seria ridículo pensar que uma proposta tão simplória seria a Reforma tantas vezes alardeada pelo governo como importante e fundamental para os rumos futuros do país.

O governo estabeleceu com esta proposta uma estratégia de implementação da Reforma, a ser implantada em quatro etapas, e essa seria apenas a primeira etapa. Além da proposta do Governo, há também três propostas em discussão no Congresso. Embora nenhuma delas sejam divulgadas pela imprensa profissional, elas demandaram muitos debates no Senado(PEC 110/19), que apresentou uma proposta diferente da apresentada pela Câmara(PEC 45 /19). A oposição apresentou uma Emenda Substitutiva Global à proposta da Câmara, que é a única que busca mudar a estrutura regressiva do sistema tributário brasileiro.

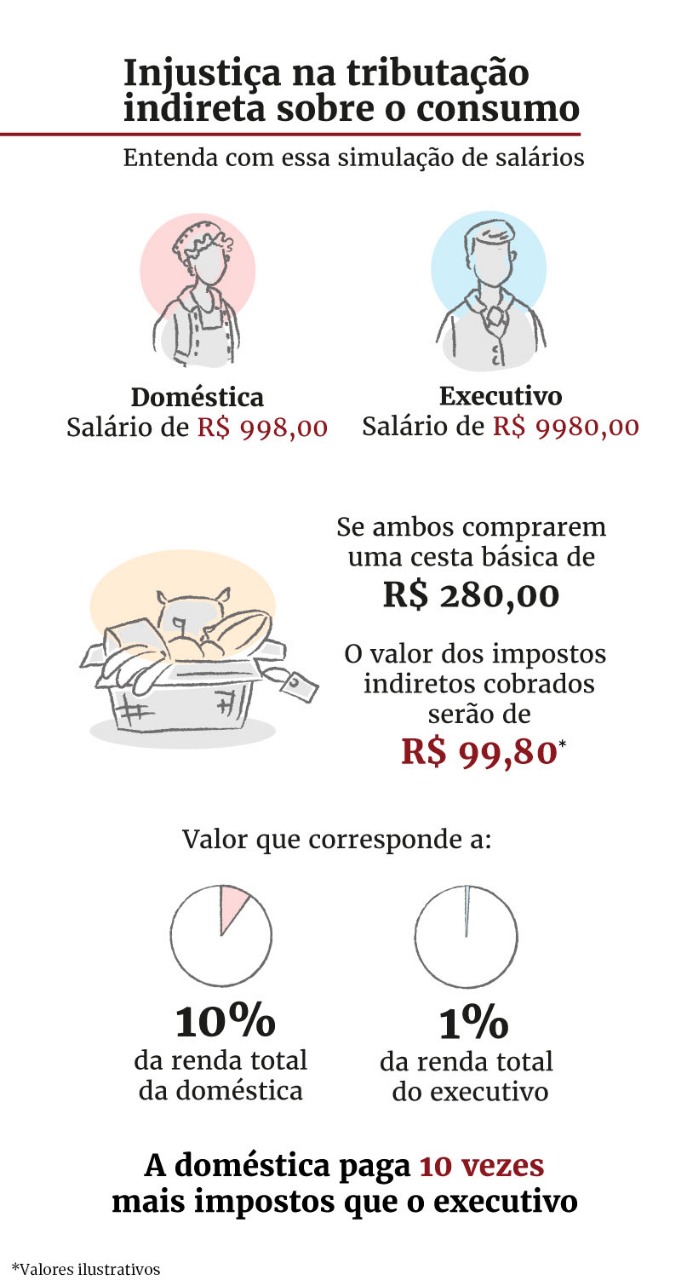

Uma estrutura tributária se refere a tributos que são cobrados sobre o consumo, a renda e o patrimônio. A tributação sobre consumo em princípio atinge a todos os agentes econômicos e dificilmente há isenções, a não ser em casos específicos, como por exemplo para pessoas de baixo nível de renda. Em geral, isso é necessário, porque o imposto sobre o consumo atinge o contribuinte indiretamente, pois é cobrado no preço da mercadoria, por isso é chamado de imposto indireto. Na maioria dos países o preço é divulgado e acrescenta-se o imposto indireto, geralmente chamado de IVA(Imposto sobre o valor Agregado).No Brasil, o imposto fica camuflado , a não ser quando alguns setores fazem campanha contra o imposto e divulgam seu valor. E é um imposto regressivo, isto é, pagam mais aqueles que ganham menos renda, proporcionalmente. Se um imposto como o ICMS tem uma alíquota de 12% sobre o preço do produto, esse percentual será cobrado tanto para uma pessoa que ganhe 1 salário mínimo, como para quem ganha 20 salários mínimos. É um imposto injusto, mas geralmente tem uma grande eficiência arrecadatória, pois o consumidor é obrigado a pagar o imposto se quiser comprar um produto.

Pois bem, as Reformas Tributárias do Governo e do Congresso pretendem apenas e tão somente simplificar a aplicação destes impostos, sem reduzir a carga tributária e sem se preocupar muito com a sua regressividade. No caso da proposta do Governo Federal, faz-se mudanças também no imposto de renda, mas sem preocupar-se em torná-lo um imposto mais progressivo, isto é, que se cobre mais o imposto sobre a renda dos mais ricos do que sobre a renda dos mais pobres. O máximo que o Governo diz sobre isso é que se propõe aumentar a parcela de renda isenta em troca do fim das deduções por gastos em educação e saúde. Ou seja, dá com uma mão e tira com outra.

Neste artigo, vamos analisar as três propostas existentes de Reforma Tributária.

A. A proposta maldosa do Governo

A proposta do governo autoritário e neo fascista de Bolsonaro é um verdadeiro tapa na cara de qualquer cidadão. Ela apresenta como novidade a CBS (Contribuição Social sobre Operações com Bens e Serviços), fusão dos antigos PIS e da CONFINS e que tem alíquota maior que estes tributos para todos os setores e menor para os bancos. Ora, justamente o setor que tem auferido lucros exorbitantes mesmo durante a crise e que não cumpre nenhuma função social é que é beneficiado pelo governo. A Reforma Tributária foi fatiada, isto é dividida em etapas, e não há um texto básico que reúna estas etapas, o que há são entrevistas do Ministro da Economia e de membros do ministério, com base nas quais a imprensa montou as etapas como se tivesse alguma racionalidade. Aqui apresentamos uma síntese destas etapas e uma análise crítica das mesmas.

A proposta de reforma tributária do governo, apresentada de forma incompleta, contempla quatro etapas para implantação:

1) Unificação do PIS/COFINS, nos moldes de um tributo sobre valor agregado (IVA) (já entregue para o Congresso debater);

2) Mudança do Imposto sobre Produtos Industrializados (IPI) e criação do Imposto Seletivo;

3) Reformulação da tributação sobre a renda das pessoas físicas e jurídicas;

4) Desoneração da folha de pagamentos e lançamento do Imposto Digital, considerado como a reedição da CPMF;

Esse fatiamento da proposta atende a um objetivo principal, que é dispersar as possíveis reações contrárias dos atingidos, limitando este contingente a cada etapa, além de possibilitar uma negociação com o Congresso nos bastidores, sobre os vários itens de cada etapa. Isso parece não estar funcionando, pois o Congresso reagiu negativamente, exigindo que o Governo apresente a proposta completa e não se prestando a deliberar sobre cada etapa. Atualmente temos um ministro enfraquecido confrontando-se com o Presidente em torno destas propostas e do Programa Renda Brasil, que deve substituir a Bolsa-Família estando a proposta da Reforma em questão.

Mesmo assim, julgamos válido analisar cada etapa pois suas propostas permanecem na agenda do Governo, ou pelo menos, de seu ministro da Economia.

1ª etapa - Unificação do PIS/COFINS, nos moldes de um tributo sobre valor agregado (IVA);

A proposta para a fusão do PIS/COFINS, nos moldes de um IVA, mostra como vai ser efetivada a revisão e alteração dos benefícios tributários. Tanto as empresas optantes pelo lucro presumido como as empresas do lucro real , que hoje estão sujeitas à alíquota de 3,65%, passarão a ser tributadas com a alíquota da nova Contribuição sobre Bens e Serviços, que deve ser de 12%. A adoção da sistemática de apuração do IVA exige uniformidade na forma de apuração para se evitar a geração de créditos indevidos e assegurar isonomia da carga tributária ao longo das cadeias produtivas. As empresas optantes pelo Simples seguirão tributadas na forma cumulativa e transferirão crédito na proporção de 30% da alíquota modal ( a mais frequente) da nova contribuição. A empresa estabelecida na Zona Franca de Manaus sujeita-se à alíquota modal e, como medida redutora da carga tributária, no sentido de equalizá-la àquela hoje decorrente da incidência do PIS/Cofins, é concedido crédito presumido de 25% do valor da nova contribuição calculada em relação à venda. A concessão de crédito presumido será a regra para os benefícios tributários. Isto significa que a empresa pode abater do imposto devido a parcela de imposto paga nos insumos e matérias primas adquiridas.

O texto enviado ao Congresso Nacional mantém o tratamento diferenciado para instituições como bancos, planos de saúde e seguradoras, que devem ter uma alíquota de 5,8% por que, segundo o governo, não geram ou se apropriam de crédito. Trata-se de uma clara definição do Governo em benefício do capital financeiro, que não ocorre nos impostos originais. Além disso a diferenciação é brutal, devendo os bancos pagar a metade do que pagam os outros setores do mercado.

A imposição de uma alíquota intencionalmente reduzida (de 5,8%) para os bancos é um escândalo da proposta governamental. A razão técnica é a de que não há como uma instituição financeira, incluídas aí as seguradoras e planos de saúde, possa tirar proveito do crédito do tributo, porque o setor não trabalha com faturamento, e sim com spread, que é a diferença entre o custo da tomada de um empréstimo (ou do prêmio de seguro) e o retorno de financiamento (ou da indenização da seguradora), operações sujeitas a prazos díspares. Mas não se aponta nenhuma justificativa técnica para a enorme disparidade nas alíquotas, pois uma é menos da metade da outra. Mas pode ser questionado porque os bancos podem ter essa compensação a que não tem direito as empresas tributadas pelo lucro presumido e a construção civil.

Foram mantidos regimes diferenciados como os do Simples Nacional (beneficiando pequenas e médias empresas), da Zona Franca de Manaus e dos pequenos agricultores. Também está prevista a isenção para atividades como prestação de serviços de transporte público, templos religiosos, partidos políticos e sindicatos, uma vez que o texto estabelece que a cobrança da CBS ocorra apenas das pessoas jurídicas que realizam atividades econômicas. Isso é mais um absurdo da proposta, uma vez que o setor de transportes públicos opera em regime de monopólio, presta um péssimo serviço à população e gera altos lucros, principalmente o transporte urbano. Já a isenção para templos religiosos tem gerado uma verdadeira máfia das religiões pentecostais, pois as suas atividades são altamente lucrativas. Além disso, estariam isentas da CBS as receitas decorrentes da venda de imóvel residencial; da venda de materiais e equipamentos e da prestação de serviços efetuados diretamente à Itaipu Binacional; do fornecimento de energia elétrica realizado pela Itaipu Binacional e dos atos praticados entre as cooperativas e seus associados.

Inicialmente se anunciou a manutenção da desoneração dos itens da cesta básica, mas posteriormente optou-se pela oneração dos itens com uma compensação para os brasileiros mais pobres através do Renda Brasil. A perversidade dessa proposta é evidente, pois não há mecanismo institucional para esta devolução, enquanto a desoneração dos bens da cesta básica já é uma prática que se mostrou eficiente. Embora possa beneficiar também as classes alta e média, a desoneração tem um efeito muito maior para os setores de baixa renda. Sabe-se que o consumo de alimentos pelas classes ricas muitas vezes substitui os itens da cesta básica por outros de maior preço e qualidade.

Também os livros foram atingidos pelo novo imposto, ao contrário da isenção que sempre ocorreu na legislação tributária. O Governo considera os livros como artigos só consumidos pelas classes de altas rendas. Já há um grande movimento contra essa cobrança, pois a isenção de impostos é que tem permitido um preço mais acessível dos livros e o acesso das camadas de menor renda a esse produto, considerado ainda insubstituível na promoção do conhecimento e da cultura.

Após a divulgação dessa proposta desenvolveu-se uma surda luta dos vários setores da economia em torno dessa nova Contribuição. Os setores mais atingidos, buscam negociar com o governo uma isenção ou menor peso do imposto, mas o governo insiste no dogma neoliberal da inexistência de exceções.

O setor de serviços é o mais atingido pela nova proposta, o que é irônico, pois foi o setor mais atingido também pela pandemia, ficando na pior situação. O setor de telecomunicações também tem manifestado sua oposição ao tributo, alegando que vai atingir a cadeia produtiva e inviabilizar o setor. Um dos resultados do novo tributo é a elevação da carga fiscal do setor de telecomunicações, o que deve provocar encarecimento desses serviços ao consumidor e adiar investimentos em 5G no país.

Outro aspecto a ressaltar na análise da proposta é o fato de que, com a junção do PIS e CONFINS, não se mantém a destinação de recursos anteriormente existente. No caso da CONFINS isso significa uma grande redução dos recursos para a seguridade social (INSS).

Com um valor único de 12%, a proposta de Guedes desrespeita o princípio da seletividade do imposto previsto na Constituição Federal. Segundo esse princípio, produtos essenciais como cesta básica, energia elétrica e comunicações, devem ter uma alíquota menor ou até mesmo zero. A proposta do governo deixa o ICMS, ISS e IPI de fora nesta fase. Os Estados que quiserem acabar com ICMS poderão "acoplar" este imposto de base regional ao novo imposto, de base federal. O governo com esta solução tenta atrair os Estados à sua proposta, e esvaziar completamente as propostas do Congresso, que tratam principalmente dos impostos regionais. Alega também que os municípios continuam com a cobrança do ISS porque os prefeitos sinalizam que preferem manter a cobrança como é hoje.

Neste quadro, a alíquota de 12% proposta pela equipe econômica para a CBS, pode resultar numa alíquota total de até 35% se for acoplada ao ICMS estadual e ao ISS municipal. Esse seria o maior patamar de IVA do mundo, segundo dados da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) de 2018 (os mais recentes) A maior alíquota hoje é de 27%, cobrada pela Hungria, também governada por um governo de extrema-direita. Noruega, Dinamarca e Suécia têm alíquotas de 25%.

Outro complicador para o governo nesta primeira fase da Reforma tributária é a reivindicação, pelos Estados , de destinação pela União de cerca de R$ 480 bilhões em dez anos para abastecer fundos de desenvolvimento regional e de compensações das exportações.

2ª Etapa - IPI

O governo tem anunciado, de forma ainda imprecisa, como segunda fase da Reforma Tributária, a mudança Imposto sobre Produtos Industrializados (IPI) e outros impostos federais sobre o consumo , como o IOF, Salário-Educação e Cide-Combustíveis que poderá se transformar em IVA do governo federal.

Esta etapa tem se caracterizado por idas e vindas do Governo, o que reflete uma dificuldade de fazer uma completa eliminação do IPI, como foi divulgado inicialmente. A idéia era fazer a substituição do IPI por um Imposto Seletivo, cobrado apenas sobre produtos que geram externalidades negativas, como bebidas, cigarros e combustíveis fósseis. É o que Guedes chamou de imposto do pecado. A nova proposta não contempla a extinção do IPI, que será mantido, mas terá alíquota zero sobre eletrodomésticos da linha branca (geladeiras, fogões, máquinas de lavar roupa, etc.) Esta medida representaria renúncia tributária da ordem de R$ 7 bilhões. Isto seria compensado , fazendo uma CBS mais robusta, pois seria a soma do IPI, PIS/Confins, Imposto sobre a Circulação de Mercadorias e Serviços (ICMS), estadual e Imposto sobre Serviços (ISS), municipal. Como já vimos, a alíquota da CBS terá de ficar muito alta, se for para preservar as receitas tributárias de União, Estados e municípios. Os cálculos ultrapassam os 30%. A eliminação do IPI jogaria a tributação ainda mais para cima, uma vez que o Imposto Seletivo só conseguiria repor uma parte do que hoje se arrecada com esse tributo. E uma alíquota muito elevada, apesar de ser somente a explicitação do que já se cobra hoje, poderia ser um problema para a CBS passar pelo crivo político do Congresso Nacional.

O Governo chegou a pensar em um Imposto Seletivo com base mais ampla, incluindo, por exemplo, bebidas açucaradas, alimentos com gorduras saturadas e automóveis movidos a combustíveis fósseis. Mas resolveu-se, por enquanto, preservar o imposto, mas fazendo a desoneração da linha branca.

O IPI é um imposto cobrado sobre o consumo que tem ingredientes de uma taxação seletiva (imposto do pecado) e de desenvolvimento regional (sua isenção torna mais competitivos alguns produtos). As alíquotas são fixadas com base no quanto um produto é essencial (alíquotas menores) ou supérfluo (alíquotas maiores) o que leva a certa imprecisão , já que trata-se de algo subjetivo.

3ª. Etapa - Na terceira etapa, o governo vai propor alterações do imposto de renda, tanto de pessoa física como de jurídica.

Para a pessoa física, a ideia é reduzir ou eliminar as deduções para gastos com saúde e educação e, em compensação, reduzir alíquotas, aumentando também o patamar de isenções.

Já para pessoa jurídica as alterações em análise são uma redução de impostos sobre as empresas e tributação dos lucros e dividendos, hoje isentos. Atualmente no Brasil as empresas pagam cerca de 34% de imposto de renda (29% de IRPJ e 5% de CSLL). O Governo, mais uma vez, pensa em trocar o que é cobrado em Imposto de renda sobre empresas pela tributação de lucros e dividendos. Ou seja, as empresas teriam uma redução da alíquota do imposto de renda, de forma gradual. Esta proposta é, novamente, totalmente injustificada porque é sabido que a maioria das empresas faz planejamento tributário e acaba sonegando a maior parte do imposto de renda. Ou, pior ainda, não paga e se candidata a pagar posteriormente, de forma parcelada, nos famosos programas de refinanciamento de impostos (Refis). A taxação de lucros e dividendos certamente será alvo de campanhas desfavoráveis na imprensa, reclamações do mercado financeiro e possivelmente terminará judicializada, não se efetivando na prática.

4ª Etapa - Ampliação da desoneração da folha de pagamentos para além dos atuais 17 setores, que teve extensão até 2021 vetada pelo governo.

Essa ideia de desoneração é antiga e já foi praticada no Governo Dilma, com o argumento de que contribui para ampliação do emprego. Ficou claro pela própria experiência do Governo Dilma que isso na verdade não ocorre. Aas empresas, desobrigadas de pagar a parte patronal que pesa sobre a folha de pagamentos, simplesmente aumentam seus lucros com essa deferência do Governo. O que cria empregos, a partir do setor público, é o aumento dos investimentos estatais cujo efeito multiplicador é conhecido. Somente poderia funcionar se fosse estabelecida uma condicionalidade da empresa aumentar X empregos para uma desoneração de Y%. Se a empresa não aumentasse o emprego, teria que ressarcir os cofres públicos pela renúncia fiscal feita.

Não é esse o raciocínio do Governo, evidentemente. Para compensar a perda de arrecadação com a redução do pagamento sobre a folha, a proposta do Governo é a criação de um novo imposto, sobre pagamentos digitais. Ou seja, isenta-se as empresas de pagamento da contribuição patronal ao INSS, que já causa danos à arrecadação do INSS para pagar as aposentadorias e aumenta-se a carga tributária sobre o cidadão. Isso é um absurdo completo. Inicialmente com a justificativa de que o crescimento do comércio eletrônico e de pagamentos digitais é uma oportunidade de se ter uma base mais ampla de arrecadação, atualmente o Governo já admite que o imposto deve cobrar de todas as transações, ou seja, é uma nova CPMF.

O ministro Paulo Guedes defende o imposto digital por ser de base ampla, de fácil arrecadação, e que não envolve declarações, recolhimento e contestações. O governo estuda cobrar 0,2% sobre as operações comerciais. A implantação desse imposto está sendo rejeitada amplamente, pelos empresários, Congresso e pela própria sociedade. O governo abre mão de arrecadar o imposto das empresas, reduzindo a contribuição patronal sobre a folha salarial, e compensa esta perda de receita com um imposto sobre toda a sociedade.

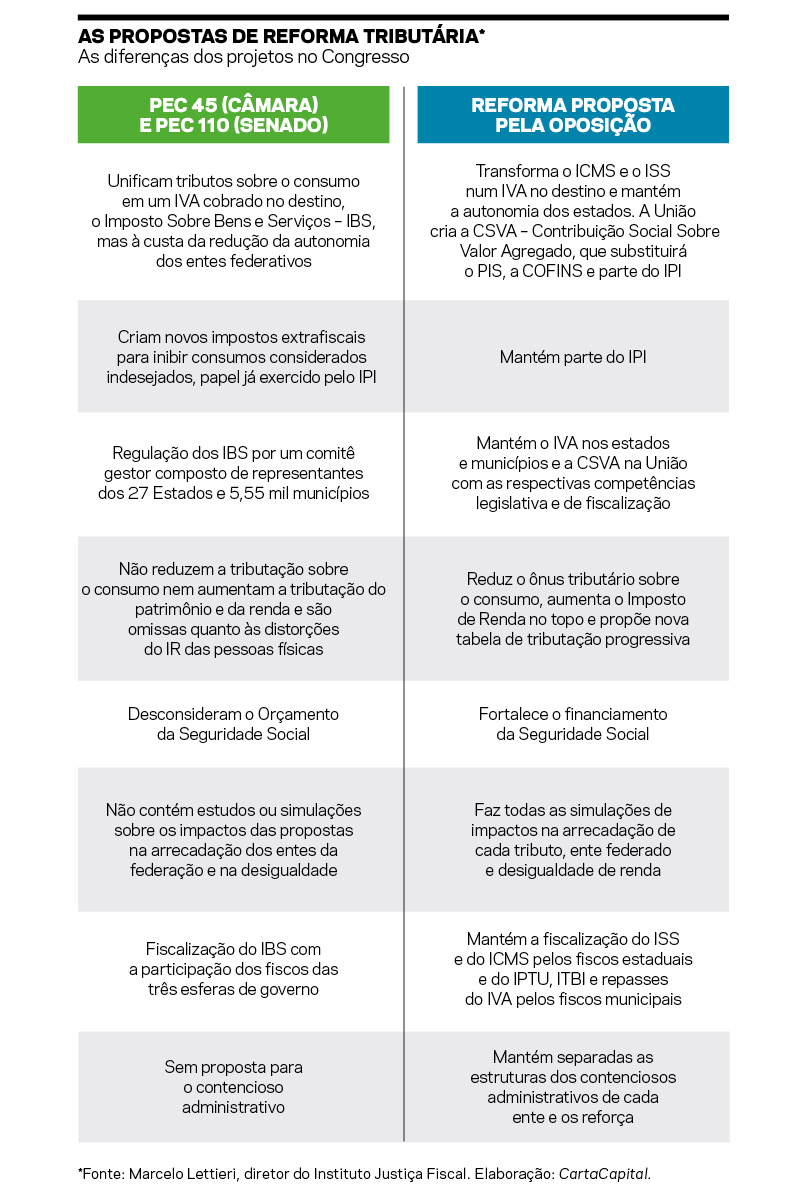

B. As propostas de simplificação de impostos da Câmara e do Senado.

De acordo com estudo feito pela Consultoria Legislativa do Congresso Nacional, há duas propostas de Emenda Constitucional, uma no Senado (PEC 110) e outra na Câmara (PEC 45) , que tratam da Reforma Tributária, além do substitutivo Global à PEC 45, da oposição, que trataremos separadamente. Vamos aqui fazer uma síntese destas propostas, a título de ilustração, porque o Governo Bolsonaro atropelou o trabalho que já vinha sendo feito anteriormente pelas duas casas do Congresso, ignorando-as e assumindo o protagonismo como se só houvesse a proposta governamental. É do DNA do Governo ser autoritário e golpista de forma permanente, não excepcionalmente.

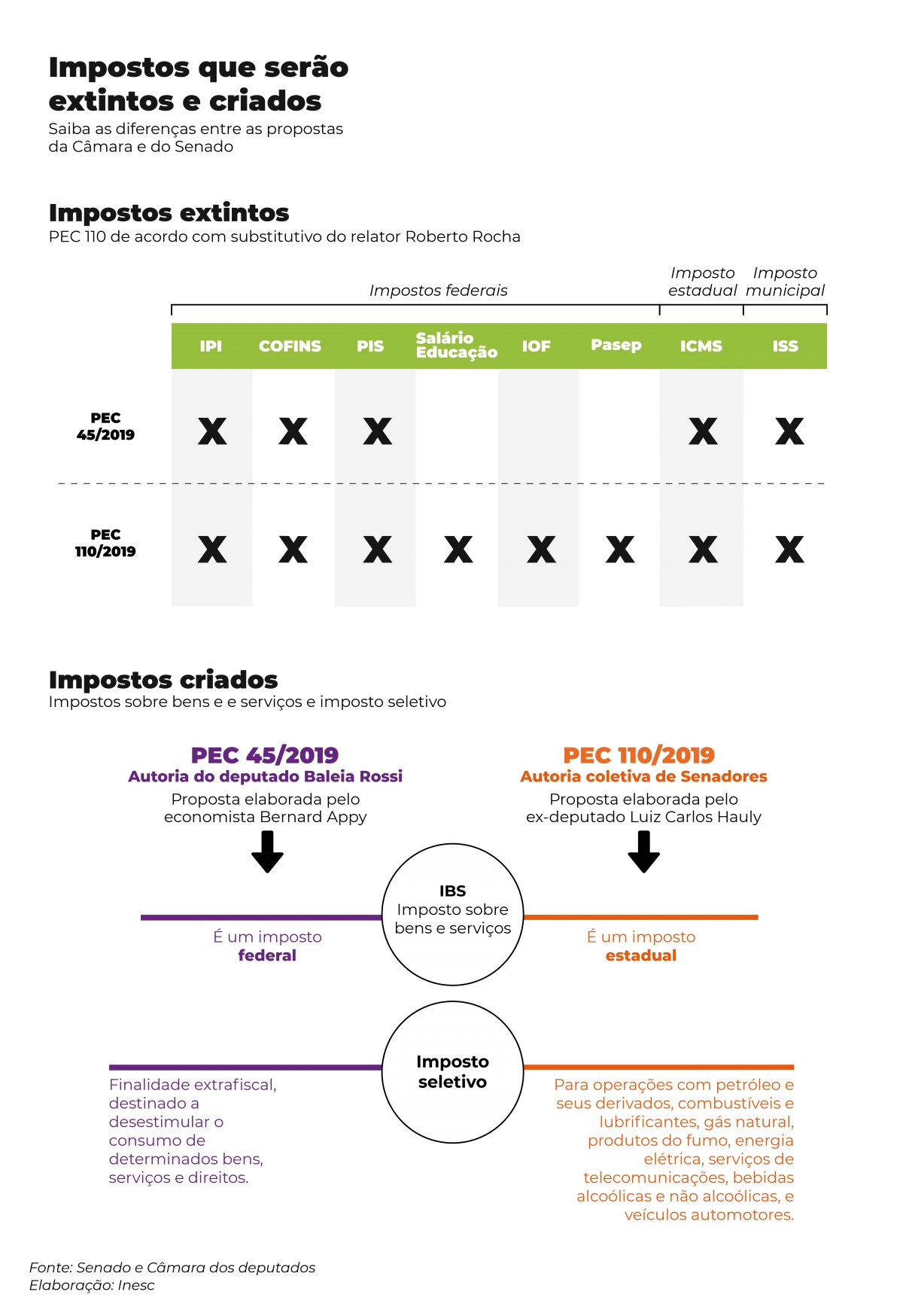

Nas duas propostas vê-se a limitação estrutural da Proposta de Reforma tributária: tem-se como principal objetivo apenas a simplificação e a racionalização da tributação sobre a produção e a comercialização de bens e a prestação de serviços, base tributável atualmente compartilhada pela União, Estados, Distrito Federal e Municípios. Assim, não se toca na questão da distribuição de renda via impostos, não se propondo alterações nem no Imposto de Renda, que tem como base tributável a renda ou os impostos territoriais rural e urbano, que tem como base tributável o patrimônio. Apenas a proposta do Senado propõe alterações pouco significativas no imposto de Heranças e Doações. O imposto sobre Grandes Fortunas não é sequer citado nestas propostas. Propõe-se uma a extinção de uma série de tributos, criando-se dois impostos: (i) um imposto sobre bens e serviços (IBS), nos moldes dos impostos sobre valor agregado; e (ii) um imposto específico sobre alguns bens e serviços (Imposto Seletivo).

Trata-se de unificar vários impostos indiretos em um único imposto, mantendo uma grande importância do imposto sobre bens e serviços, ou seja, sobre o consumo, que é um imposto regressivo, isto é, paga mais quem ganha menos. O espectro de abrangência do IBS em ambas as propostas é quase o mesmo: todos os bens e serviços, incluindo a exploração de bens e direitos, tangíveis e intangíveis, e a locação de bens, operações que, em regra, escapam da tributação do ICMS estadual e do ISS municipal na estrutura tributária atual. Em ambas propostas se defende a cobrança do imposto no destino.

Há algumas diferenças importantes entre as duas propostas, o que não possuem substância importante, mas serviram para dividir as duas Casas do Congresso e tornar mais fácil para o Governo avançar com sua proposta, um verdadeiro saco de maldades. Passamos indicar as mais importantes, de acordo com o documento da Consultoria Legislativa.

Na proposta do Senado o novo IBS será um tributo estadual, substituindo nove tributos, o IPI, IOF, PIS, Pasep, Cofins, CIDE-Combustíveis, Salário-Educação, ICMS, ISS. Já na proposta da Câmara deverá ser um tributo federal, substituindo cinco tributos, o IPI, PIS, Cofins, ICMS, ISS.

Quanto à definição da alíquota a proposta do Senado estabelece uma alíquota padrão geral em todo o território nacional, podendo variar para determinados bens e serviços. Na Câmara, estabelece-se um complicado sistema de sub-alíquotas para cada ente federativo, resultando na alíquota única válida para a todos os bens e serviços consumidos em ou destinados a cada um dos Municípios/Estados brasileiros. Além disso , é criada a figura da alíquota de referência, ou seja aquela que, aplicada sobre a base de cálculo do IBS, substitui a arrecadação dos tributos federais (IPI, PIS, Cofins) excluída a arrecadação do novo Imposto Seletivo, do ICMS estadual e do ISS municipal.

Um assunto polêmico, o chamado benefício fiscal, ou seja as exclusões ou diferenciação de cobrança do novo imposto para certos bens ou serviços, também divide as duas casas. Enquanto na proposta da Câmara não se admite a concessão de benefício fiscal, na proposta do Senado é facultada a fixação de benefícios fiscais (por lei complementar) nas operações com alimentos, inclusive os destinados ao consumo animal; medicamentos; transporte público coletivo de passageiros urbano e de caráter urbano; bens do ativo imobilizado; saneamento básico; e educação infantil, ensino fundamental, médio e superior e educação profissional.

Ambas as propostas estabelecem a possibilidade de devolução do imposto recolhido para contribuintes de baixa renda, nos termos de lei complementar. Não se estabelece, no entanto, nenhuma definição de como isto poderá ser feito, devendo ser considerado apenas uma mera referência retórica.

O novo imposto, em qualquer das propostas, seja da Câmara ou do Senado, tem alguns objetivos não declarados explicitamente. Trata-se de impedir quaisquer contestações jurídicas ou tentativas dos vários setores da economia de alterar sua incidência. E, principalmente, ser uma base firme para impedir qualquer outra alteração da atual estrutura tributária. Uma vez criado o novo imposto, um valioso instrumento fiscal das classes dominantes contra as classes médias, isentando apenas as baixíssimas rendas, trata-se de discutir como será distribuída a arrecadação.

O produto da arrecadação do imposto , de acordo com a proposta do Senado, deve ser partilhado entre União, Estados, Distrito Federal e Municípios através do repasse de recursos a cada ente federativo conforme aplicação de percentuais previstos sobre a receita bruta do IBS (repasse de cota-parte) a serem incorporados na Constituição. Já na proposta da Câmara, cada ente federativo tem sua participação na arrecadação do tributo definida pela sua sub-alíquota, estabelecida sobre a base de cálculo do imposto. O objetivo, neste particular, é evitar ou pelo menos atenuar o conflito entre entes federativos e destes com a União. Prevalece na proposta do Senado uma idéia de certo centralismo fiscal, já que o novo imposto é federal, resultado da aglutinação também de vários impostos atualmente de base estadual. Já na proposta da Câmara emerge uma visão de federalismo fiscal, já que o novo imposto é de base estadual, garantindo as sub-alíquotas de cada ente federativo , que formam o novo IBS.

A definição de qual será a vinculação das receitas à determinadas prioridades ou formas de financiamento de gastos estatais oriundos da arrecadação do IBS (saúde, educação, fundos constitucionais, seguro-desemprego, BNDES etc.) também diferencia as propostas das duas casas do Legislativo.

Para o Senado, o produto da arrecadação do imposto é vinculado às despesas e aos fundos de acordo com o método fixado nas regras constitucionais propostas pela PEC, ou seja, mediante aplicação de percentual sobre a arrecadação para definir a entrega direta de recursos (fundos constitucionais, seguro desemprego, BNDES) ou piso mínimo de gastos (saúde, educação);

Para a Câmara, as destinações estão vinculadas a parcelas da sub-alíquota de cada ente federativo, fixadas em pontos percentuais e denominadas alíquotas singulares. A soma dessas alíquotas singulares, definidas pelo ente para cada destinação constitucional e para a parcela de receita desvinculada, representará o valor da alíquota aplicável para aquele ente federativo. Não há definição prévia da vinculação dos recursos, ficando isso a cargo de cada ente federativo.

No caso dos fundos regionais, a proposta do Senado define que os Fundos serão constituídos com a receita do novo Imposto de Renda (IR+CSLL) e outros tributos eventualmente criados com base na competência residual da União. Os novos percentuais são fixados constitucionalmente e definidos com base na arrecadação dos tributos.

A proposta da Câmara, por outro lado, define que parte da arrecadação do IBS será vinculada aos fundos regionais, por intermédio de alíquotas singulares que compõem a alíquota aplicável pela União. Essas alíquotas singulares poderão ser alteradas por lei federal, respeitado um valor mínimo, correspondente à parcela do IPI que compunha os fundos e deixou de ser arrecadada com a sua extinção. É mantida a parcela de destinação aos fundos vinculada à arrecadação do IR.

Outra questão importante, diz respeito ao chamado Fundo de Equalização. A proposta do Senado cria fundo para reduzir a disparidade da receita per capita entre os Estados e municípios, com recursos destinados a investimentos em infraestrutura. A proposta da Câmara não trata desta questão.

Finalmente, se coloca a questão de como se dará a implantação do novo imposto, ou seja , se ela será imediata ou se haverá uma fase de transição do sistema de cobrança dos tributos. Ambas as propostas se posicionam por uma fase de transição, mas se diferenciam quanto aos métodos e tempo de transição.

A proposta do Senado estabelece que durante um ano deve ser cobrada uma contribuição teste de 1%, com a mesma base de incidência do IBS. Após essa fase de teste deve haver uma fase de transição de cinco anos, com os tributos atualmente cobrados substituídos pelos novos tributos à razão de um quinto ao ano (os entes federativos não podem alterar as alíquotas dos tributos a serem substituídos);

Já a proposta da Câmara, aumenta para dois anos a fase de teste , idêntica à do Senado. A fase de transição aumenta também para oito anos, sendo os atuais tributos substituídos pelos novos tributos à razão de um oitavo ao ano (os entes federativos podem alterar as alíquotas dos tributos a serem substituídos).

Transição da partilha de recursos

Na última questão, da partilha de recursos, é que talvez se revele a verdadeira intenção destas propostas de Reforma tributária. O longo período estabelecido para a nova partilha dos recursos revela que, na verdade, não se quer mudar nada no período dos atuais mandatos de governantes e parlamentares. Num momento de grave crise fiscal, em que o Estado é uma ferramenta importantíssima para encaminhar tentativas de solução das crises econômica e social, se colocam propostas de tímida Reforma Tributária na sua essência, pois que se referem apenas a um novo tributo sobre o consumo, e que não vão mudar nada , no que diz respeito aos recursos arrecadados, nas próximas décadas.

A proposta do Senado, de acordo com o documento da Consultoria Legislativa, estabelece que no total, a transição será de quinze anos; a partir da criação dos novos impostos, cada ente federativo (União, cada Estado, Distrito Federal e cada Município) receberá parcela das receitas dos impostos novos de acordo com a participação que cada um teve na arrecadação dos tributos que estão sendo substituídos; após a implementação definitiva do novo sistema de cobrança, prevista para durar 5 anos, a regra descrita é progressivamente substituída pelo princípio do destino, à razão de um décimo ao ano.

Já no caso da Câmara, também de acordo com o mesmo documento, a transição será em cinquenta anos, durante vinte anos a partir da criação dos novos impostos, os Estados, o Distrito Federal e os Municípios receberão (i) valor equivalente à redução de receitas do ICMS ou ISS, em virtude da extinção desses tributos; (ii) valor do aumento/diminuição da arrecadação em virtude de alterações das alíquotas de competência de cada ente federado e (iii) superávit/déficit de arrecadação após consideradas as duas parcelas anteriores, que será distribuído proporcionalmente pelas regras de partilha do novo IBS (princípio do destino mediante apuração do saldo de débitos e créditos); a partir do vigésimo primeiro ano, a parcela equivalente à redução do ICMS e do ISS (parcela i, acima) será reduzida em um trinta avos ao ano, passando a receita a ser distribuída segundo o princípio do destino.

A proposta do Senado sobre o imposto seletivo, estabelece uma índole arrecadatória pois é fixado sobre operações com petróleo e seus derivados, combustíveis e lubrificantes de qualquer origem, gás natural, cigarros e outros produtos do fumo, energia elétrica, serviços de telecomunicações a que se refere o art. 21, XI, da Constituição Federal, bebidas alcoólicas e não alcoólicas, e veículos automotores novos, terrestres, aquáticos e aéreos;

Já a proposta da Câmara, estabelece um imposto de índole extrafiscal já que o imposto é cobrado sobre determinados bens, serviços ou direitos com o objetivo de desestimular o consumo, sem esclarecer sobre quais produtos ou serviços o tributo irá incidir. Caberá à lei (ordinária) ou medida provisória instituidora definir os bens, serviços ou direitos tributados. Finalmente, cabe citar algumas matérias tratadas pela proposta do Senado e não abordadas pela proposta da Câmara. De acordo com o documento da Consultoria Legislativa, são as seguintes os itens específicos da proposta do Senado:

- extinção da Contribuição Social sobre o Lucro Líquido (CSLL), sendo sua base incorporada ao Imposto de Renda da Pessoa Jurídica (IRPJ);

- transferência do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), da competência estadual para a federal, com a arrecadação integralmente destinada aos Municípios;

- ampliação da base de incidência do Imposto sobre Propriedade de Veículo Automotor (IPVA), para incluir aeronaves e embarcações, com a arrecadação integralmente destinada aos Municípios;

- autorização de criação de adicional do IBS para financiar a previdência social;

- criação de fundos estadual e municipal para reduzir a disparidade da receita per capita entre os Estados e Municípios, com recursos destinados a investimentos em infraestrutura.

C. A Reforma Tributária Justa e Solidária

Uma proposta de Reforma Tributária apresentada ao Congresso recentemente tem merecido um solene silêncio da mídia, do Congresso e do Governo. Apresentada pelos partidos de oposição, é a única proposta que realmente ataca o problema principal da estrutura tributária brasileira atual: a regressividade. Ou seja, existe uma acentuada distorção nesta estrutura tributária, uma vez que pelos conjunto da tributação, penaliza mais aquele s que tem menos renda, os trabalhadores da cidade e do campo e a s classes médias, e privilegia os grandes grupos econômicos e os indivíduos dotados de grande riqueza patrimonial, taxando sua renda e patrimônio menos que proporcionalmente ao valor destes ativos e fluxos de renda.

Vamos analisar nesta terceira parte deste artigo, esta proposta da oposição, que se apresenta como Emenda Constitucional Substitutiva Global à PEC 45, proposta pela Câmara Legislativa Federal. Outra proposta que vai no mesmo sentido, de busca atacar de frente o problema da regressividade, é o documento Tributar os super ricos para reconstruir o País, proposto pelo conjunto das entidades representativas dos Auditores Fiscais. A idéia do documento é apresentar oito propostas de leis tributárias sobre altas rendas e patrimônio, para gerar acréscimo na arrecadação estimado em R$292 bilhões, fortalecer Estados e Municípios, isentar as pequenas empresas e os mais pobres - com novos tributos sobre 0,3% mais ricos. .

C.1 A Emenda Substitutiva global à PEC 45

Ao contrário das outras Reformas, a oposição vem debatendo propostas próprias para a Reforma Tributária. A Emenda Substitutiva global à PEC 45, como o próprio nome diz, é uma proposta que está colocada no Congresso e deveria ter uma grande cobertura da imprensa pois se trata de algo inédito e que destoa completamente das outras propostas em debate no Congresso e também da proposta do Governo. Mas a mídia se cala, como se existisse um importante veto à divulgação da proposta, e procede como os censores da Ditadura, que impediam a divulgação de um determinado tema ou assunto, não apenas notícias que a mídia divulgava. É um autêntico index seguido religiosamente por todos os jornais, canais de Tv, sites da Internet e canais do youtube da Grande Imprensa. Apenas os sites de esquerda progressista como o Brasil 247, e seus canais do Youtube, ou sites diretamente ligados a partidos, como o Causa Operária (PCO) e PT que tem desenvolvido matérias, debates, entrevistas sobre as propostas da oposição.

A Emenda Substitutiva Global à PEC 45 ( doravante referida apenas como a substitutiva), parte de uma análise da atual estrutura tributária, caracterizada como injusta pois privilegia os setores de altas rendas e grande patrimônio em detrimento das classes de renda baixa e médias. Segundo o documento, a estrutura tributária faz uma transferência de renda entre estes setores da população (das classes de renda baixa e média para as mais altas) e também tanto dos municípios e estados ao governo federal, quanto dos estados e municípios mais pobres para os mais ricos.

Por outro lado, é sabido que o que caracteriza a política fiscal atual é o chamado teto dos gastos, ou seja um limite rígido que não garante o atendimento das necessidades sociais de mais gastos em saúde e educação. A solução para o isso, segundo a substitutiva, é adoção dos padrões da OCDE para uma nova estrutura tributária. Segundo o documento, isso se faz elevando a tributação sobre a renda dos atuais 5,97% do PIB para 10,27% do PIB, a tributação sobre o patrimônio de 0,84% para 2,06% e reduzindo a tributação sobre o consumo dos atuais 16,23% do PIB para 12,93%. Por outro lado, os impostos sobre o consumo respondem por 32,4% na OCDE e 49,7% no Brasil.

A substitutiva contém sete eixos principais, que nortearão a busca destes objetivos.

Primeiro Eixo: Uma Tributação Justa e Solidária. O documento aponta a extrema concentração de renda no 1% mais rico e o atual sistema tributário contribui para isso. A proposta apresentada estabelece a elevação da tributação sobre a renda e patrimônio com redução equivalente na tributação sobre o consumo, de modo a respeitar o preceito constitucional de tributação conforme a capacidade econômica. Para garantir a obtenção deste objetivo, o documento elenca uma série de instrumentos tributários, como a cobrança de imposto de renda sobre lucros e dividendos, implantação do imposto sobre grandes fortunas; Instituição de imposto sobre grandes heranças nos moldes do modelo Americano e garantia da regressividade no Imposto Territorial Rural, além da desoneração enquanto necessário da cesta básica, medicamentos de uso essencial, saneamento, transporte público urbano e educação.

Segundo Eixo: Sustentabilidade ambiental Devido à grande destruição do meio ambiente propiciada pelo atual sistema econômico e reforçada pelo atual governo, propõe-se tanto tributar setores e processos que sejam intensivos em insumos não renováveis, poluidores e degradadores do meio ambiente e quanto incentivar e fortalecer práticas e processos que promovam a preservação e recuperação dos ecossistemas. Para viabilizar isso, propõe-se, entre outras medidas, transformar a CIDE em contribuição de natureza ambiental, manutenção da Zona Franca de Manaus , implantar incentivos para práticas agrícolas sustentáveis, desonerar o saneamento, etc.

O terceiro eixo diz respeito à proteção à saúde humana, a ser obtido com a melhoria dos serviços de saúde pública, através de três medidas básicas, a saber: instituição de um tributo específico de competência federal que visa o desestímulo ao consumo de produtos nocivos à saúde como cigarros, tabaco, bebidas alcoólicas e outros definidos em lei ordinária federal; destinação de recursos deste tributo para a saúde e descongelamento do piso da saúde.

O quarto eixo diz respeito à propiciar um padrão de financiamento da educação, o que pode ser obtido com a garantia das vinculações constitucionais de receitas para a educação e a constitucionalização do fundo social do pré-sal com a destinação de parcela dos royalties de exploração do pré-sal para a educação e, por fim, determinado prazo para a instituição do novo FUNDEB de caráter permanente.

O quinto eixo se refere à preservação da Seguridade Social através da garantia das vinculações das contribuições para o financiamento da seguridade e a garantia de ganhos reais no salário mínimo. Para concretizar esta proposta, o documento propõe a garantia das vinculações das contribuições para o financiamento da seguridade social, tornando constitucional o princípio de reajuste do salário mínimo acima da inflação e prevê a possibilidade da redução de encargos sobre a folha.

O sexto eixo se refere ao reestabelecimento do Pacto Federativo e Desenvolvimento Regional e ataca o problema da grave crise fiscal que acomete os entes federados , prejudicados pela atual estrutura tributária. Ele apresenta uma série de propostas de arrecadação. Para viabilizar este objetivo, propõe-se 6 medidas básicas: i) Garantia de autonomia dos Estados e Municípios para definição do Imposto Sobre Valor Agregado de competência estadual; ii) Garantia de autonomia da União para definição da Contribuição Social sobre Agregado de competência federal; iii) Tributação no destino para acabar com a guerra fiscal; iv) Instituição de Fundo Nacional de Desenvolvimento com prioridades para as regiões Nordeste, Norte e Centro-Oeste com claro foco de redução de assimetrias entre as regiões e dentro das regiões; v) Instituição de Fundo de Equalização para compensar entes que perderão receitas; vi) Devolver aos Estados o poder de decisão sobre a tributação dos produtos primários e semielaborados exportados através do imposto de exportações;

Finalmente, o sétimo eixo contempla aquilo que está sendo priorizado nas outras propostas , ou seja , a simplificação da estrutura tributária, o que envolve a redução da litigância, o trato com as mudanças nos produtos e serviços derivados das novas tecnologias, o aumento da transparência na arrecadação dos tributos. A proposta mantém carga tributária nos patamares atuais e o desestimulo à transferência da poupança nacional para paraísos fiscais. Para isso, adota-se uma série de medidas tais como: Unificação do ICMS e ISS em um Imposto de Valor Agregado, com alíquota única, arrecadação no destino com legislação nacional; Unificação do PIS, PASEP e COFINS numa contribuição social de valor agregado; Tributação da transferência de recursos ao exterior, com alíquota dobrada no caso de remessa para paraísos fiscais.

C.2 O Documento Tributar os Super-Ricos para reconstruir o país

O título do documento não se concretiza no corpo do documento, pois não há nenhuma colocação sobre como reconstruir o país. Parte-se do princípio que a questão se resume a um problema fiscal, e que é preciso reformar a estrutura tributária para se enfrentar os graves problemas gerados pela pandemia do COVID-19. Dessa forma todo o problema se resolve ao enfrentar essa questão fiscal, ao reforçar o caixa da União, não se questionando o caráter autoritário do Estado, o fato de que o poder político existente , determinado pelo Executivo atual mas também pelo Congresso e Judiciário não aprovarão essas mudanças propostas. Será necessário um processo de mobilização social em prol da ruptura da atual ordem social para que se comece a mudas estas estruturas tributárias. É como se, diante das instituições feudais, a burguesia apresentasse sua proposta de reforma tributária e buscasse convencer o Rei e a nobreza da virtude de sua proposta. Como se sabe, não foi isso que a burguesia fez e por isso foi vitoriosa nas revoluções burguesas em vários países.

O raciocínio desenvolvido no documento é que é necessário que o Estado tenha recursos para enfrentar a crise econômica e social já existente antes da pandemia, mas aprofundada por ela. O documento apresenta oito propostas de leis tributárias sobre altas rendas e patrimônio cujos objetivos são: gerar um acréscimo na arrecadação estimado em R$ 292 bilhões, fortalecer Estados e Municípios, isentar as pequenas empresas e os mais pobres - com novos tributos sobre 0,3% mais ricos. Em termos de resultados financeiros, poderíamos compará-lo com os previstos na proposta do Governo com a nova CPMF , cujo aumento de arrecadação esperado é de R$ 125 bilhões. É de se questionar se tanto esforço para se reformar a estrutura tributária resulta em valor tão baixo de aumento da arrecadação, ainda mais quando se tem em vista que algumas medidas fiscais propostas são temporárias.

O documento conta com duas partes. Na primeira, intitulada As desigualdades e recapacitar financeiramente o estado para enfrentar a crise gerada pela pandemia covid-19 aponta-se a gravidade da crise atual, caracterizada pela queda muito mais forte do PIB que em crises anteriores, e piora generalizada dos indicadores econômicos e sociais. Argumenta-se que em crises anteriores os países centrais aplicaram uma forte política tributária progressiva para reforçar o caixa dos Governos que os capacitassem para enfrentar as crises do capitalismo do século passado. Em diversos países, afirma o documento, entre as décadas de 1930 e 1980, a alíquota máxima do Imposto de Renda aplicada sobre as altas rendas foi elevada para patamares superiores a 90%.

Frente a esse quadro, o texto afirma que a tributação no Brasil está na contramão da história, pois nosso sistema tributário é um dos mais regressivos do mundo. Somos vice-campeões mundiais em tributação sobre o consumo, e lanternas globais na tributação da renda e do patrimônio. Ademais, há diversos mecanismos que fazem com que mais de 70% da renda dos super-ricos não seja tributada, discorre o documento.

Em seguida o texto mira suas baterias contra os projetos do Congresso, a PEC 45 e a 110, e o projeto do Governo, alegando que a história econômica ensina que crises desse porte não foram enfrentadas com simplificação da tributação do consumo. É uma crítica importante, mas limitada, pois as propostas citadas, principalmente a do Governo, representam um reforço brutal da regressividade, tanto nas questões de tributos como nas questões das isenções e desonerações, além do verdadeiro arrocho sobre os gastos sociais.

Propõe-se inverter a pauta da Reforma, de forma que ela seja iniciada pela tributação do patrimônio e da renda. Com dois objetivos, onerar mais quem ganha menos e desonerando os mais pobres e as microempresas para combater a desigualdade e fomentar a demanda agregada. Outro objetivo é penalizar mais as altas rendas e o patrimônio das pessoas físicas, para recompor a arrecadação fiscal

Segundo o texto, após a crise poder-se-á tributar mais o consumo e equacionar a questão da folha de pagamentos.

A segunda parte do documento, que lista uma série de medidas para enfrentar a crise agravada pela Pandemia COVID-19, é subdividida em medidas tributárias permanentes e estruturantes e medidas tributárias temporárias. Reproduzimos em seguida o texto com as medidas a serem tomadas:

Medidas tributárias permanentes e estruturantes

Contemplam propostas de mudanças no Imposto de Renda e no Imposto sobre Doações e Heranças, a regulamentação do Imposto Sobre Grandes Fortunas (IGF), a criação da Contribuição Social sobre as Altas Rendas da Pessoa Física, a elevação da alíquota da CSLL, exceto para empresas do SIMPLES, e a redução da tributação das microempresas e empresas de pequeno porte. Ademais, para reforçar o pacto federativo, propõe-se a repartição de parcela das receitas adicionais do Imposto de Renda e do Imposto Sobre Grandes Fortunas com Estados e Municípios.

Medidas tributárias temporárias

A primeira eleva a Contribuição Social Sobre o Lucro Líquido (CSLL) para setores econômicos com alta rentabilidade no quadriênio 2021-2024. A segunda propõe que, excepcionalmente, no período de cinco anos subsequentes à instituição do IGF, as alíquotas do tributo, de 0,5%, 1% e 1,5%, sejam elevadas para 1%, 2% e 3%, respectivamente, sobre as faixas de patrimônio: acima de R$10 milhões até R$40 milhões; acima de R$40 milhões, até R$80 milhões; e acima de R$80 milhões.

Estimativa de acréscimos na arrecadação tributária

Com a retomada do crescimento, estima-se que essas medidas possam gerar recursos adicionais da ordem de R$291,8 bilhões por ano. A maior parte desse acréscimo de receitas virá do tratamento isonômico na tributação das rendas e da maior progressividade do IRPF (R$158 bilhões), seguida pelo Imposto sobre Grandes Fortunas (IGF) (R$40 bilhões), pela majoração da alíquota da Contribuição Social sobre o Lucro Líquido de setores econômicos com alta rentabilidade e acréscimo de 1% para os demais setores (R$40,5 bilhões), pela criação da Contribuição Social sobre Altas Rendas (R$35 bilhões), pelas mudanças nas regras do ITCMD (R$14 bilhões) e pelo fim da dedução dos juros sobre o capital próprio (R$5 bilhões).

Teto de gastos e aumento da arrecadação

O documento alerta que as propostas que aqui se fazem para enfrentar a crise gerada pela pandemia Covid-19 serão inócuas em caso de manutenção do teto de gastos, introduzido pela Emenda Constitucional n. 95/2016 com validade até 2036.

Repartição de receitas com Estados e Municípios

Para fortalecer o equilíbrio federativo e compensar a progressiva perda de receitas ocorridas desde 1988, especialmente no caso dos governos estaduais, propõe-se que parcela da arrecadação adicional do imposto sobre Renda e do IGF seja repartida com os Estados, o Distrito Federal e os Municípios. Em função do aumento de receitas tributárias decorrentes das propostas apresentadas para estes dois tributos, todos ganharão: estima-se que a União terá acréscimos de receita da ordem de R$63 bilhões; os Estados, R$86 bilhões; e os Municípios, R$56 bilhões.

Não há na proposta uma previsão de como os tributados reagirão a essa mudança, acreditando-se, portanto, numa situação de aceitação pura e simples. Ora, sabe-se que os super-ricos nada tem de solidários e em vários países europeus adoção de impostos progressivos leva à saída de capitais ou aumento da sonegação. Portanto, deve fazer parte integrante de reforma tributária progressiva medidas de precaução e posteriormente de coerção sobre esses contribuintes, para que não coloquem seus ativos em contas no exterior ou até fujam do país.

Como se trata de uma lista de propostas, reproduzimos abaixo esta parte do texto.

No caso do IRPF, a nova tabela progressiva isenta de tributação as camadas com renda próxima de três salários mínimos mensais (beneficiando 10,1 milhões de trabalhadores, o equivalente a 34,1% do total de contribuintes) e amplia as alíquotas para rendas mais altas. O efeito é a desoneração das rendas mais baixas e intermediárias, em mais de R$15 bilhões, elevando a arrecadação apenas para as camadas de rendas mais elevadas (0,3% da população). O Imposto sobre Grandes Fortunas (IGF) incide sobre patrimônios superiores a R$10 milhões, privilégio de 0,028% da população brasileira. A Contribuição Social sobre Altas Rendas das Pessoas Físicas incide sobre, aproximadamente, 208 mil pessoas, 0,098% da população brasileira.

Trata-se de uma proposta limitada, pois não se impõe um aumento efetivo da arrecadação, devido à timidez do impacto tributário sobre Grandes Fortunas. Os autores ficam nos devendo uma proposta que equacione no plano político e ideológico os problemas , contradições e as ações politicas que a implantação de tais propostas exigem para se efetivar.

Comentário Final

Diante dessas propostas do Governo e do Congresso, é preciso que haja um posicionamento da sociedade sobre o tema. Há uma reação pontual da sociedade sobre algumas propostas, como a rejeição da cobrança de impostos sobre livros, mas não se conformou até agora uma mobilização da sociedade civil em torno do tema, talvez porque o debate é colocado de forma muito técnica e não há interesse de nenhum dos atores de explicitar o conteúdo real das várias propostas.

É preciso que haja uma grande mobilização nacional no sentido de colocar claramente a oposição a essas Reformas do Governo e do Congresso , que podem afetar a vida de todos, em especial de trabalhadores da cidade e do campo. As classes médias serão atingidas diretamente, com as mudanças no Imposto de Renda e na tributação do consumo. É preciso barrar a implantação do imposto sobre bens e serviços, implantar as mudanças no IRPF no sentido colocado pelas propostas da oposição, além de exigir que efetivamente se implante a tributação sobre Lucros e Dividendos. Não se deve aceitar a desoneração da folha de pagamentos, a não ser que a contribuição a ser reduzida seja a dos trabalhadores e não a patronal. Uma nova CPMF só se justifica se for, como anteriormente, para o financiamento dos Gastos Públicos em Saúde e não para compensar a desoneração da folha de pagamento.

Julgamos ter, com esse artigo, contribuído para que se forme uma nova consciência cidadã sobre um capítulo tão importante como o dos Tributos e Gastos do Governo.