Apresentação

Este relatório de Conjuntura é uma preparação para a elaboração do no. 6 do Boletim Ecosys. A avaliação nele contida, que se refere aos dados disponíveis até 10/01/99, não inclui a análise da crise recente da economia brasileira, a partir do dia 13/01/99. A Coordenação do Boletim Ecosys , visando fornecer elementos para a análise desta crise está mantendo, a partir do dia 21/01/99, uma atualização contínua do Boletim Ecosys - Últimas Notícias - Ecosys Agora - no Site da Internet. O endereço é :

http://www.pbh.gov.br/gabinete/siga/ecosys98.htm

Inflação e Nível de Preços

No final de 1998, a inflação continuou apresentando uma tendência à queda, oscilando entre índices negativos e pequenos índices positivos. A situação de recessão combinada à continuidade da política de estabilização possibilitou a manutenção, durante todo o ano de 1998, de uma inflação a níveis muito baixos, com tendências claras à deflação. Como se verifica agora, com o desencadear de pressões inflacionarias fortes com a flutuação do câmbio, tratava-se de uma inflação reprimida, cuja forma de manifestação se dava não nos preços, mas nas contas externas do país.

Em outubro, o IGP-M e o IGP-DI variaram 0,08% e -0,03%, respectivamente, ante -0,08% e -0,02% em setembro. Em 12 meses terminados em outubro, as variações acumuladas do IGP-M e do IGP-DI atingiram 3,16% e 2,44%, na seqüência, ante a 3,45% e 2,82%, registradas até setembro. No ano, esses índices acumulam, nessa ordem, variações de 1,65% e 0,9%. O INPC e o IPCA variaram 0,11% e 0,02%, respectivamente, no mês de outubro. No acumulado em 12 meses até outubro, as variações atingiram 2,98% e 2,05%, ante 3,16% e 2,27%, até setembro.

Com relação aos preços em São Paulo, o IPC-Fipe apresentou variação de 0,02% em outubro, ante -0,66% no mês anterior. Em 12 meses, esse índice acumulou variação negativa de 0,15% em outubro, frente a 0,05% em setembro. Nesse período os itens saúde e alimentos foram os que apresentaram maior crescimento, 2,51% e 1,94%, respectivamente, enquanto vestuário e despesas pessoais, maior queda, -7,09% e -3,54%, na seqüência.

Em novembro, o IGP-DI caiu 0,18% e o IPC-Fipe, 0,44%. No acumulado de 1998, o primeiro índice subiu apenas 0,73%, enquanto o segundo decresceu 1,67%.

Em dezembro, o IGP-M subiu 0,45%, com 0,94% no IPA (atacado), -0,19% no IPC (consumidor) e -0,01% no INCC (construção civil). Na composição do índice anual, o INCC registrou 2,75%. O IPA captou aumento de 1,82%, enquanto o IPC mostrou que os preços no varejo subiram 1,40%.

Em novembro, o INPC e o IPCA apresentaram taxas negativas de 0,18 e 012 respectivamente. Já em Dezembro, a inflação foi positiva, ficando o INPC em 0,42 e o IPCA em 0,33.

A inflação de 98 medida pelo IGP-M (Índice Geral de Preços do Mercado) foi de 1,78%, a menor da história do índice, calculado pela FGV (Fundação Getúlio Vargas) 1989. Em 97 a inflação foi de 7,74%.

Esse processo de baixa inflação com tendência à deflação durou seis meses, sendo, portanto, um processo bem estabelecido, e não o resultado de mudanças episódicas de preços. Como não poderia deixar de ser esses resultados apresentam benefícios , mas tanto a alta inflação quanto a deflação são perniciosas pois acabam se vinculando a processos destrutivos do emprego e da renda. Nesse sentido, fica claramente revelada a ineficácia das políticas monetária, fiscal e cambial implementadas desde 1995, que redundaram numa crise de graves proporções.

O preço, portanto, da inflação baixa foi muito alto e se até agora ele foi pago por apenas uma parte d a economia, anuncia-se a crise geral que promete associar novamente recessão, alta inflação e concentração de renda.

DEZEMBRO NOVEMBRO

|

|

INPC |

IPCA |

INPC |

IPCA |

Rio de Janeiro |

0,88 |

0,46 |

0,10 |

0,10 |

Porto Alegre |

0,10 |

0,16 |

-0,27 |

-0,17 |

Belo Horizonte |

0,77 |

0,53 |

0,04 |

0,00 |

Recife |

0,60 |

0,69 |

-0,30 |

-0,26 |

São Paulo |

0,20 |

0,23 |

-0,34 |

-0,21 |

Brasília |

0,62 |

0,60 |

-0,09 |

-0,05 |

Belém |

1,89 |

1,47 |

-0,03 |

-0,01 |

Fortaleza |

0,42 |

0,43 |

-0,31 |

-0,19 |

Salvador |

-0,22 |

-0,18 |

-0,25 |

-0,19 |

Curitiba |

0,02 |

0,08 |

0,08 |

0,05 |

Goiânia |

0,16 |

0,12 |

-0,34 |

-0,44 |

Geral |

0,42 |

0,33 |

-0,18 |

-0,12 |

Fonte: IBGE

Até meados de 1998, a evolução

dos indicadores do nível de atividade econômica já

indicam tendências recessivas da economia brasileira. Com a divulgação

dos indicadores do período final do ano, em especial os relativos

à indústria de transformação, que incorporam

o comportamento de retração da indústria automobilística,

é possível apontar, com toda nitidez, a redução

no ritmo de crescimento da economia, que, ao final do ano, deverá

apresentar taxa de crescimento do PIB inferior a 1%.

Os indicadores do nível

de atividade disponíveis para os meses de setembro, outubro e novembro

, já refletindo os efeitos da mudança de patamar das taxas

de juros, indicam queda no ritmo de crescimento da economia para o ano

de 1998. Assim, a produção industrial, segundo o IBGE, apresentou

redução de 2,4% em setembro, relativamente a agosto, e de

5,68% em relação ao mesmo período do ano anterior.

No período de 12 meses finalizados em setembro, comparativamente

ao mesmo período de 1997, a produção industrial acumulou

queda de 0,95%.

A produção de bens de capital apresentou,

em setembro, a mesma tendência de queda manifestada desde o mês

de maio, reduzindo-se em 3,47% comparativamente a agosto e 10,3% em relação

a setembro do ano passado, segundo o IBGE. No acumulado em doze meses encerrados

em setembro, a produção de bens de capital apontou crescimento

de 2,88%, mostrando o desempenho do setor nos meses iniciais do ano.

Em outubro, a produção de bens intermediários e de bens de consumo, de acordo o IBGE, reduziu-se 2,71% e 1,35%, respectivamente, embora a produção de bens de consumo duráveis tenha mostrado aumento de 0,29% no período. Tendo-se em vista a variação acumulada em 12 meses encerrados em setembro, a produção de bens intermediários mostrou redução de 0,4%, enquanto a de bens de consumo caiu 4,18%, refletindo queda de 17,1% na produção de bens de consumo duráveis.

Em outubro , por outro lado, a produção física industrial apresentou uma redução de 1,2% - taxa dessazonalizada - em relação a setembro . No período janeiro/outubro ocorreu uma redução acumulada de 2,3%, em relação a igual período do ano anterior. Pelo critério de categorias de uso, a maior queda ocorreu com a produção física de bens de consumo duráveis, com redução de 20,7% no acumulado no ano até outubro de 1998, contra igual período de 1997. A produção física de bens de capital foi a única a apresentar um reduzido aumento de 0,2% no acumulado no ano até outubro.

Em novembro, a produção industrial brasileira novamente mostrou índices negativos, ainda que menos graves que os registrados no mês de outubro. Comparando-se com o mês imediatamente anterior, na série livre de influências sazonais, o setor acusou perda de 0,5%, dando continuidade à tendência de queda iniciada em junho. No período de maio a novembro, em seis meses, portanto, a redução da produção situou-se nos 6,4%.

Em relação a novembro de 1997 a queda fica em 2,6%, índice bem superior aos observados em outubro (-8,8%) e setembro (-5,7%). Essa performance aparentemente positiva reflete, na verdade, o fato de que a comparação é feita com um período em que a atividade industrial estava em queda: nos meses finais de 1997, devido à significativa elevação na taxa de juros levada a cabo pelo governo no período da "crise asiática" , a atividade industrial se reduziu de forma significativa. Esse fator - base de comparação baixa - também vai influenciar positivamente os índices para o mês de dezembro.

O indicador acumulado para o período janeiro-novembro registrou -2,2%, repetindo o resultado acumulado até outubro. O indicador para os últimos doze meses assinala queda de 2,3%.

Em Novembro, nove dos vinte ramos industriais mostraram variação positiva na produção, em especial os produtos alimentares (6,4%), extrativa mineral (3,2%) e química (2,4%). Por outro lado, entre os onze segmentos com queda na atividade, são relevantes: mecânica (-8,8%), material de transporte (-7,6%) e matérias plásticas (-3,3%). Entre agosto e novembro do ano passado a indústria de material de transporte mostrou uma queda de 23,3%, basicamente em decorrência da queda na fabricação de automóveis.

O agravamento na redução

da produção de bens de consumo duráveis, e também

do setor de bens de capital, mostra-se claramente nos índices segundo

categorias de uso: entre outubro e novembro a maior queda é apontada

em bens de capital (-7,0%), vindo a seguir os bens de consumo duráveis

(-5,1%). O setor de bens de consumo semiduráveis e não duráveis

(-0,3%) registrou comportamento praticamente estável. A produção

de bens intermediários (1,3%), única categoria com performance

positiva entre outubro e novembro, continua sendo influenciada pela continuidade

de resultados positivos no setor de extração e refino de

petróleo. Em relação ao período novembro 98/agosto

98, quando a redução geral da indústria foi de 4,3%,

a produção de bens de consumo duráveis apontou perda

de 13,7% e a de bens de capital de 12,4%. Nesse período, uma menor

queda na produção das indústrias de bens intermediários

(-2,9%) e de bens de consumo semiduráveis e não duráveis

(-1,4%), contribuiu para impedir uma redução ainda mais acentuada

para o total da indústria.

O nível de atividade da

indústria paulista- INA(FIESP) , em setembro, apresentou redução

de 1,15% em relação a agosto e de 7,44% se comparado a setembro

de 1997, segundo dados da FIESP, dessazonalizados pelo Depec. As vendas

reais e as horas trabalhadas variaram negativamente em 2,14% e 0,94% respectivamente.

Em doze meses acumulados até setembro, o indicador do nível

de atividade mostrou crescimento de 0,68%, com as vendas industriais crescendo

3,03%.

No país, segundo indicadores da CNI , dessazonalizados

pelo Depec, as vendas industriais e as horas trabalhadas na indústria

apresentaram redução de 0,75% e 0,47%, em relação

a agosto e de 4,38% e 8,81% em relação a setembro do ano

anterior. Em doze meses terminados em setembro, as vendas industriais cresceram

0,81%, enquanto as horas trabalhadas na indústria caíram

6,02%.

Em Outubro, o INA da FIESP, apontou para uma redução dessazonalizada de 5,6%, contra setembro. A CNI registrou uma redução, ainda maior, de 5,9% - taxa dessazonalizada - das vendas reais da indústria em outubro, ante setembro .

A produção da indústria

automobilística apresentou queda de 27,6% em outubro, em relação

ao mês anterior, e de 51,9% em relação a outubro de

1997, dados da Anfavea, dessazonalizados pelo Depec, sugerindo pessimismo

do setor com relação à comercialização

de automóveis neste final de ano. Desde o início de 1998,

a produção de automóveis acumula redução

de 22,55% e, em 12 meses, a queda situa-se em 20,91%. O comportamento do

setor automobilístico influenciará negativamente a evolução

do PIB no ano, refletindo a importância direta (cerca de 2% do PIB)

e indireta desse setor na economia do País.

Em Novembro, a produção de autoveículos

continua apresentando queda: segundo a ANFAVEA, no acumulado janeiro/novembro

a produção de autoveículos apresentou uma redução

de 22,8%, contra igual período do ano anterior.

A evolução da taxa de desemprego

O nível de desemprego, segundo pesquisa mensal do IBGE, voltou a cair em setembro, atingindo 7,65%, comparativamente aos 7,8% em agosto. Essa tendência sazonal de queda do desemprego deverá se fazer sentir até dezembro. O desemprego foi mais intenso nas regiões metropolitanas de Salvador e Recife, atingindo 9,53% e 9,39%, respectivamente, e mais reduzido na região metropolitana do Rio de Janeiro (5,11%). Houve redução do desemprego em quase todos os setores, e, de modo mais intenso, na construção civil, que passou de 9,47%, em agosto, para 8,72%, em setembro. A redução do desemprego (1,92%) foi conseqüência de aumento maior na oferta de postos de trabalho (90 mil vagas) em comparação ao crescimento da força de trabalho (70 mil pessoas).

A taxa de desemprego cresceu 35,88% em 12 meses terminados em setembro de 1998, influenciada, principalmente, pelo crescimento da População Economicamente Ativa - PEA, que representou 392 mil pessoas a mais no mercado de trabalho, comparativamente à criação líquida de 10 mil novos postos de trabalho.

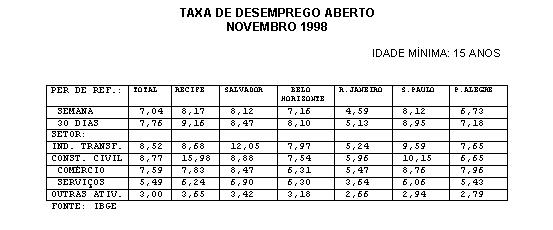

Em novembro, a taxa de média

de desemprego aberto do IBGE foi de 7,04%, expressivamente superior aos

5,35% de igual mês de 1997 - ver Gráfico 2.3. Quanto às

regiões metropolitanas, Recife (8,17%), Salvador e São Paulo

(8,12%) registraram as taxas mais altas de desemprego, enquanto que o Rio

de Janeiro, novamente, apresentou a menor, de 4,59%.

Nos 12 meses encerrados em outubro, as exportações ficaram em US$ 51,9 bilhões, e as importações em US$ 58,6 bilhões, ante US$ 52,1 bilhões e US$ 61,4 bilhões, no mesmo período de 1997, permitindo que o déficit acumulado em 12 meses atingisse US$ 6,7 bilhões, 27,5% inferior ao observado no período correspondente em 1997. Esse resultado é explicado, principalmente, pela performance das exportações no primeiro semestre de 1998, na medida em que nos últimos meses as vendas externas foram influenciadas negativamente pela queda nos preços das commodities (o índice de preços básicos no mercado internacional, divulgado pela Funcex, caiu de 110,1, em janeiro deste ano, para 84,5 em setembro) e pela queda do nível de atividade nas economias de países importadores de produtos brasileiros.

Em outubro, registraram-se ingressos

líquidos de US$ 3,8 bilhões e de US$ 3,3 bilhões em

investimentos diretos e em empréstimos em moeda, respectivamente,

ante US$ 1,7 bilhão e US$ 48 milhões, em setembro. Os ingressos

referentes a investimentos diretos foram direcionados, majoritariamente,

para o setor financeiro. O afluxo de recursos para o mercado de capitais

registrou déficit de US$ 744 milhões, ante déficit

de US$ 4,5 bilhões no mês anterior. Esse resultado deveu-se,

principalmente, às saídas de fundos de renda fixa - capital

estrangeiro (US$ 392 milhões) e de fundos de privatização/empresas

emergentes/imobiliários(US$172 milhões).

Em outubro, as reservas internacionais

atingiram US$ 41,6 bilhões, no conceito caixa, e US$ 42,4 bilhões

no conceito liquidez internacional, o que representa, em ambos os conceitos,

decréscimo de US$ 3,4 bilhões em relação ao

mês anterior.

No mês de novembro, o resultado da Balança Comercial ficou praticamente estável em relação ao do mês anterior com um déficit de US$ 1007 milhões. As exportações e importações totalizaram, neste mesmo mês, US$ 3702 milhões e US$ 4709 milhões.

A retração das exportações brasileiras está relacionada, em parte, com a perda de dinamismo da economia mundial em função da crise financeira internacional. De acordo com as Projeções do FMI, o comércio mundial em 1998 deve registrar uma queda de 1,3%. Em grande parte , no entanto, tal desempenho pode ser creditado à sobrevalorização da moeda nacional.

Na comparação com igual período do ano passado, o déficit comercial acumulado em outubro e novembro registrou um crescimento de 8,2%, o que decorreu, principalmente, de uma queda das exportações da ordem de 12,0% neste mesmo período de comparação.

As exportações brasileiras estão apresentando tendência a se redirecionar para os mercados da África e Oriente Médio. Estes mercados aumentaram sua participação na nossa pauta de exportação, passando de 2,78% e 2,75%, no acumulado janeiro/novembro de 1997, para 3,20% e 3,18%, respectivamente em 1998, neste mesmo período de comparação. Já as exportações para a Ásia passaram de 14,88% para 10,95%, no mesmo período.

As operações vinculadas ao Proex no acumulado do ano até o mês de novembro registraram um crescimento de 156% em relação a igual período de 1997, o que em valor absoluto significou um diferencial de US$ 16,6 bilhões.

No acumulado janeiro/ novembro de 1998, em comparação com o mesmo período de 1997, as exportações e importações registraram queda de 2,6% e 5,5%, respectivamente. No acumulado do ano até o mês de novembro, os manufaturados, apesar de ter registrado uma trajetória descendente ao longo do ano, contribuíram para que as vendas externas do país não tivessem uma perda de dinamismo ainda maior - já que todos os demais segmentos registraram uma taxa de variação negativa. Isto ajudou, em parte, a compensar a importante queda das exportações de produtos básicos que registraram, neste mesmo período de comparação, uma taxa de variação negativa de 11,1% - causada, principalmente, pela queda das cotações das principais commodities agrícolas no mercado internacional.

Governo não cumpre as Metas do F.M.I. quanto ao Setor Externo

A Balança de Transações Correntes (balanças comercial e de serviços) alcançou um déficit equivalente a 4,43% do PIB (Produto Interno Bruto, a soma das riquezas produzidas pelo país) nos 12 meses encerrados em novembro.

Foi o pior resultado desde 1982. O acordo com o FMI previa um déficit em transações correntes de 4,20% para 1998. O déficit da balança comercial, componente das transações correntes, também superou as expectativas. De janeiro a novembro as importações superaram as exportações em US$ 5,844 bilhões, contra US$ 7,657 bilhões no mesmo período de 97. No acordo estava previsto um déficit de US$ 5 bilhões para todo o ano.

Assim, apesar do baixo crescimento da economia projetado para 1998, o déficit comercial continuou elevado. Quando há recessão, como agora, o déficit comercial tende a cair ou até se transformar em superávit. A redução do déficit comercial é o principal caminho para controlar o déficit em transações correntes e, assim, diminuir a vulnerabilidade do país a crises externas. É muito mais difícil reduzir as despesas com serviços, como juros ou remessas de lucros, pois estas estão vinculadas à divida externa e a capitais investidos no país.

O acordo com o FMI prevê a redução dessa dependência de capitais estrangeiros para US$ 26 bilhões, ou 3,6% do PIB, em 1999. Em Novembro, a remessa de lucros e dividendos somou US$ 385 milhões, número bem menor que o US$ 1,890 bilhão de outubro.

Os capitais estrangeiros que ingressaram no país de dezembro de 97 a novembro deste ano, como empréstimos e investimentos, não foram suficientes para cobrir o déficit em transações correntes no período. O ingresso de capitais somou US$ 19,659 bilhões, contra um déficit de US$ 30,869 bilhões em transações correntes.

Ou seja, houve uma perda no ano de US$ 11,210 bilhões, o que fez as reservas em moeda estrangeira do BC caírem neste ano nesse montante, quando comparadas ao volume de dezembro de 1997.

Em novembro, as reservas fecharam em US$ 41,189 bilhões, pelo conceito de liquidez internacional e pelo conceito de caixa, as reservas ficaram em US$ 40,289 bilhões. A dívida externa voltou a crescer em outubro, atingindo US$ 230,459 bilhões - um aumento de US$ 2,137 bilhões em relação ao mês anterior.

Coordenação do Ecosys - 27/01/99 - Dados Disponíveis até 10/01/99