Setor Externo e Política Cambial

O setor externo da economia brasileira continua apresentando reações contraditórias à política econômica: apesar do forte impacto recessivo das medidas adotadas, e de todo esforço de incentivo às exportações, o crescimento destas não tem sido significativo e as importações ainda mantém uma taxa de crescimento positiva, embora decrescente. A grande solução para o déficit das transações correntes continua sendo o ingresso de capital estrangeiro, de curto e longo prazo, que tem permitido que um alto crescimento das reservas com um custo, no entanto, também alto para as contas públicas.

O déficit em transações correntes no primeiro trimestre de 1998 foi menor que o ocorrido no mesmo período do ano anterior, mas é ainda muito significativo. Ele resulta de um aumento 2,6% das importações, e um aumento de apenas 11,7% das exportações, que totalizaram US$ 11,9 bilhões.

Os pagamentos totais de serviços registraram aumento, influenciados por elevação nas despesas com juros, cujos pagamentos líquidos totalizaram US$ 1,5 bilhão, enquanto as remessas líquidas de lucros e dividendos apresentaram queda de 27,8% no primeiro trimestre de 1998, em relação a igual período de 1997. As despesas líquidas com viagens internacionais reduziram-se 8,7% no mesmo período, verificando-se aumento das receitas de turismo no país. Em relação aos serviços diversos, registrou-se aumento de 38,7% nas receitas, no primeiro trimestre.

O déficit em transações correntes, de US$ 6 bilhões no primeiro trimestre de 1998, correspondeu a 3,24% do PIB, em comparação 3,56% no mesmo período de 1997 e a 4,16% do PIB ao final do ano anterior.

Em janeiro de 98 houve um déficit de US$ 664 milhões na Balança Comercial , com exportações de US$ 3,194 bilhões e importações de US$ 4,578 bilhões. Já em Fevereiro o déficit da balança comercial foi de US$ 214 milhões, significativamente menor que o registrado em janeiro, embora as exportações, tenham caído 5% em relação a janeiro, de US$ 3,9 bilhões para US$ 3,7 bilhões.

As importações, por outro lado, apresentaram queda de 14% no mês. A conta de serviços apresentou saída líquida de recursos de US$ 1,6 bilhão, 2% maior que em janeiro. Embora tenha havido uma queda de despesas e receitas em relação a janeiro, o resultado do bimestre comparativamente a 1997 deixa a desejar. O déficit de US$ 1,7 bilhão na conta corrente de fevereiro foi 20% menor em relação ao de janeiro, devido principalmente ao déficit comercial, que teve 68% de queda, uma vez que a conta de serviços e as transferências unilaterais não tiveram alterações significativas.

Em março, as exportações totalizaram US$ 4.273 milhões e as importações, US$ 5.037 milhões, gerando um saldo negativo de US$ 764 milhões, este menor que o de março do ano passado, de US$ 870 milhões.

Tal resultado, face ao mesmo mês de 1997, é conseqüência de um crescimento das exportações maior do que o das importações: 11,7% e 7,3%, em valor, respectivamente. Analisando-se as médias diárias por dias úteis, verifica-se semelhante relação, com as exportações apresentando uma taxa de expansão de 1,5% (de US$ 191,3 milhões para US$ 194,2 milhões), enquanto as importações apresentaram queda de 2,5% (de US$ 234,8 milhões para US$ 229,0 milhões).

| Balanço de pagamentos | |||||

| Transações Correntes | US$ | milhões | |||

| Discriminação | 1997 | 1997 | 1997* | 1998 | 1998* |

| Mar | Jan-Mar | Ano | Mar | Jan-Mar | |

| Balança comercial | -877 | -2476 | -8372 | -818 | -1565 |

| Exportações | 3826 | 10656 | 52986 | 4273 | 11902 |

| Importações | 4703 | 13132 | 61358 | 5091 | 13467 |

| Serviços (líquido) | -1642 | -4845 | -27287 | -1806 | -4929 |

| Juros | -391 | -970 | -10388 | -492 | -1487 |

| Receita | 301 | 1048 | 4020 | 467 | 1034 |

| Despesa | -693 | -2017 | -14408 | -958 | -2521 |

| Outros 1/ | -1251 | -3876 | -16899 | -1314 | -3442 |

| Transferências unilaterais | 179 | 613 | 2220 | 174 | 480 |

| Transações correntes | -2340 | -6708 | -33439 | -2450 | -6014 |

| Transações correntes/PIB (%) | -3,56 | -4,16 | - | -3,24 | |

| 1/ Inclui lucros reinvestidos. | * Dados | preliminares | |||

| Fonte: Boletim do Banco Central |

A balança comercial acusou em abril um déficit de US$ 282 milhões, com importações de US$ 4,854 bilhões e exportações de US$ 4,572 bilhões. Esse resultado só será definitivo quando a Receita Federal cancelar as declarações de importações não realizadas e, com isso, rever os dados de importação. Mesmo sem essa correção, o resultado de abril mostra uma redução importante do déficit em relação a março, que registrou um déficit de US$ 764 milhões, e também em relação a abril do ano passado, quando o déficit somou US$ 833 milhões.

No acumulado do ano, os resultados negativos foram também menores: déficit de US$ 1,793 bilhão de janeiro a abril de 98, ante um déficit de US$ 3,306 bilhões no mesmo período de 97. Em abril teve continuidade a tendência do 1o. trimestre de aumento das exportações e queda nas importações. Essa tendência parece ter relação com o aumento de embarque de produtos agrícolas, especialmente do complexo soja.

Até meados de abril, os embarques de soja ainda estavam atrasados em relação a 97: somavam apenas 41% do total previsto para este ano, enquanto no mesmo período de 97 já haviam totalizado 65% do volume anual das exportações brasileiras de soja em grão. No caso de farelo de soja, a situação é também ruim: até meados de abril foram embarcados 29% do total previsto para este ano, enquanto em igual período do ano passado os embarques já totalizavam 55% do volume previsto para 97. Mas tudo indica que as Exportações passaram a ser, neste Trimestre, "puxadas" pelos produtos industrializados.

Um alto nível das vendas de manufaturados, sobretudo no setor de material de transporte, vem contribuindo, desde o segundo semestre de 1997, de forma importante, para a boa performance das vendas externas.

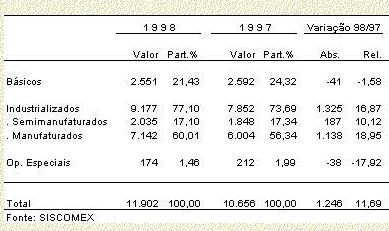

No primeiro trimestre de 1998, as vendas de produtos manufaturados geraram US$ 1.138 milhões de receita adicional, tendo alcançado a cifra recorde de US$ 7.142 milhões, 19% superior ao realizado em janeiro-março/97. O setor foi responsável pelo bom desempenho das exportações no período, tendo contribuído com mais de 90% do aumento de divisas total (US$ 1.246 milhões), na comparação janeiro/março-98/97. Ressalte-se, ainda, que a ampliação das vendas de manufaturados ensejou o aumento da participação deste grupo de produtos de 56,3% para 60,0% na pauta. As exportações de semi-manufaturados também mostraram aumento expressivo, 10,1%, ao alcançarem o valor recorde de US$ 2.035 milhões. Os produtos básicos registraram exportações de US$ 2.551 milhões, pouco abaixo (-1,6%) do realizado nos três primeiros meses de 1997.

Um fato a destacar nas exportações é o aumento significativo das exportações de automóveis. No primeiro trimestre deste ano, a vendas ao exterior do setor cresceram 68,72% na comparação com o mesmo período do ano passado. Em março, foi registrado o terceiro melhor resultado, com um total de US$ 526,2 milhões, equivalente a 42.886 veículos (além de autopeças e unidades desmontadas). O crescimento foi de 83,77% em relação ao mesmo mês de 1997.

Apesar desse crescimento, o recorde de novembro do ano passado não foi superado. Naquele mês as exportações somaram US$ 568,5 milhões, de acordo com dados da Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea). A entidade prevê para este ano um crescimento de 20% nas vendas externas, na comparação com 1997, quando as exportações alcançaram o recorde histórico de US$ 4,792 bilhões. Uma das explicações para esse vigor é o regime automotivo, que obriga as montadoras a cotas de exportação para fazerem jus à redução do Imposto de Importação.

O faturamento com exportações da Fiat cresceu 381% no primeiro trimestre, a maior parte do modelo Palio, para a Europa e Mercosul. Além dos carros montados, a Fiat registrou grande aumento na venda de peças para os países que também produzem o Palio, como Turquia, Marrocos e Polônia. O peso da receita da Fiat na balança comercial brasileira no período será de R$ 300 milhões, quatro vezes mais que nos primeiros três meses de 97. A Volkswagen prevê exportar este ano 80 mil veículos, 70% mais que em 97. No ano passado, a montadora obteve US$ 800 milhões com exportações. O aumento deve-se, sobretudo, a novos contratos com o México e a Argentina.

Também a General Motors acaba de alcançar um recorde de exportação de componentes, num total de US$ 10,2 milhões em março, 153% mais do que no mesmo mês de 97. A empresa vende peças fundidas, estampados e eletrônicos para os EUA, Alemanha, Japão, Inglaterra, Suécia, Austrália e Argentina. A GM deve exportar US$ 1 bilhão este ano. No total, o setor acumulou, no ano, faturamento de US$ 1,25 bilhão com o comércio de veículos ao exterior.

Exportação Por Fator Agregado - Janeiro/Março-1998/97/96

US$ milhões FOB

As mudanças na Política Cambial

O Banco Central deu início em 30/04 a um processo de alargamento do intervalo entre o piso e o teto da intrabanda cambial - ou seja, do espaço para variação do câmbio. A idéia é que esse intervalo entre os limites mínimo e máximo, que até agora era de 0,44%, chegue a 1% em um ano e fique entre 2,5% e 3% em três anos. Em novembro, o ritmo da desvalorização caiu para 0,59% ao mês. Na época, isso correspondia a um ajuste mensal de R$ 0,0065 na cotação.

O BC puxou, então, o ajuste para R$ 0,007 para voltar à desvalorização de 0,62% ao mês. Tanto o ajuste como o ritmo de desvalorização valiam para o piso, o centro e o teto da intrabanda. A medida do BC reduz o rítmo da desvalorização do real diante do dólar. Até agora, o BC vinha desvalorizando mensalmente o real em 0,62%. Em valor real, a desvalorização tendia a crescer por causa da queda da inflação. Com a mudança, a desvalorização continua sendo de 0,62% para o teto, mas passa a ser de 0,57% para o piso. Esse ritmo será mantido daqui para a frente, até que o intervalo entre as duas pontas atinja 2,5% a 3%, o que deverá ocorrer daqui a três anos. Como o diferencial entre piso e teto crescerá, a desvalorização cambial deverá diminuir, repercutindo sobre as operações de entrada de capitais externos, que se realizam muitas vezes pelo piso.

A idéia do governo é fazer a flutuação da taxa efetiva depender do mercado cambial. Isso porque, havendo grandes entradas de recursos externos no País, o que obriga o BC a comprar dólares, a tendência é a cotação do câmbio ficar perto do piso. Assim, a desvalorização seria mais lenta. Na hipótese de redução dos fluxos, a desvalorização seguiria outro ritmo, pois não serão necessárias tantas intervenções do BC e a cotação ficará próxima do teto. Ou seja, a desvalorização será mais rápida. Segundo o governo, na hipótese de ataques especulativos, haverá mais espaço para a flutuação do câmbio e o BC não será obrigado a fazer tantas intervenções no mercado para segurar a cotação. Numa situação como essa, o País perderá menos reservas, pois parte da turbulência será absorvida pelo próprio mercado. Mas a questão real é que a medida visa realmente possibilitar a redução dos juros, pois é a relação entre a Taxa do Banco Central (TBC) e a taxa cambial que determina o cupom cambial, cujo valor leva os estrangeiros a investir ou não no Brasil. Como o ritmo de desvalorização da taxa de câmbio se reduz, o governo poderá reduzir a TBC sem diminuir a atratividade dos investimentos externos no Brasil. Mas ao fazer isso, estará contribuindo, possívelmente, para um aumento do déficit em conta corrente pois reduzirá a competitividade externa e aumentará o fluxo de importações.

Efeitos do Aumento das Reservas Internacionais

A recuperação das Reservas Internacionais do Brasil neste último período tem sido analisado como um fator positivo na economia brasileira, refletindo uma alta credibilidade externa. Mas o que não é revelado é o grande custo que significam estas Reservas para as Contas Públicas e, portanto, para o contribuinte brasileiro.

No mês de março, houve uma entrada excepcional de capitais externos, exigindo a emissão de R$10,233 bilhões, que se somaram aos R$ 5,773 bilhões emitidos no mês anterior. Diante dessa pressão, as autoridades monetárias viram-se forçadas a emitir títulos no valor líquido (emissão menos liquidação) num montante de R$11,0 bilhões . Com essa emissão líquida, que visou neutralizar o excesso de liquidez e pagar os juros sobre a dívida interna, os títulos públicos federais em poder das instituições financeiras e do público somaram R$ 287,606 bilhões, acusando aumento de 313,8% desde o inicio do Plano Real. Só por conta dos juros não pagos e incorporados ao principal, o aumento da dívida mobiliária em março foi de R$ 5,2 bilhões.

O crescimento da dívida interna não tem apenas um efeito altamente negativo sobre o déficit público: ele retira da economia recursos que poderiam financiar o crescimento econômico a um custo mais baixo. No final do trimestre, os haveres financeiros representavam 46,2% do PIB, um valor muito expressivo. O chamado M4 - o total dos ativos financeiros mais a moeda em circulação - é de R$ 417,186 bilhões, dos quais 40,4% representam aplicações em títulos públicos em poder de instituições não financeiras. Se apenas uma fração desses recursos fosse direcionada para o financiamento das atividades produtivas a baixo custo, haveria condições de fazer que o índice de crescimento do PIB fosse significativamente maior.