A crise econômica se aprofunda e não é só por causa do coronavirus.

Prof. Dr. Ricardo F. Rabelo

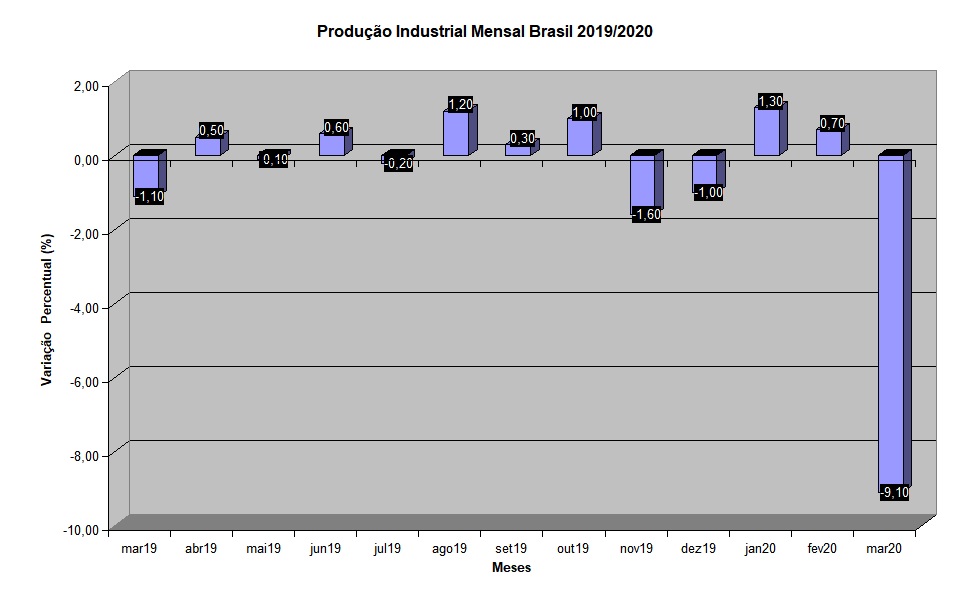

A produção industrial em março teve uma queda de 9,1% em relação a Fevereiro, o que significa uma espetacular redução de acumulação de capital na indústria nesse período. A expectativa dos analistas era de uma queda de 4,6% e, portanto, a queda é em grande parte devido à desaceleração da economia que já estava em curso antes da crise do coronavirus. Afinal, foi somente a partir de 15 de março que se deu início ao isolamento social. Este comportamento da produção industrial não é apenas advindo da crise criada pelo coronavirus, que gerou a necessidade de paralização de parte das atividades econômicas no país, mas tem também uma origem diretamente econômica, resultado das políticas econômicas dos Governos Temer e Bolsonaro. E tem também um aspecto estrutural, que deriva do modelo econômico adotado no Brasil desde 1990, o modelo neoliberal periférico. Este modelo perverso tem provocado a desindustrialização, que só no período 2003-2014 tentou-se reverter. Este conjunto de fatores tem levado à queda constante da produção industrial, e da própria participação do produto industrial no PIB. Dessa forma, a produção industrial teve queda de 1,9% em relação a 2018 e nos dois primeiros meses deste ano houve uma queda de 0,5% de janeiro de 2020 em relação a janeiro de 2019 e de 0,9% de fevereiro de 2019 em relação a fevereiro de 2018. O comportamento da produção industrial em março, tem, assim origem em um duplo processo de crise. De um lado, é resultado de uma crise capitalista periférica do setor onde as condições de produção debilitam seja a criação do valor, de um lado, seja a realização do valor, de outro. Ocorre que a verdadeira regulação da produção capitalista se dá pela oscilação da taxa de lucro, que reflete esta duplicidade do valor. A variação das condições de produção varia mais lentamente e o que aparentemente determina o resultado da produção são as condições de realização do valor da mercadoria, o seja, a efetivação de sua venda no mercado. A crise provocada pelo coronavirus acrescenta a esse quadro de uma crise capitalista uma crise tipicamente pré-capitalista, não vinculada à problemática do valor e da acumulação.

Ao exigir uma paralização global das economias capitalistas tem, é evidente, um impacto avassalador na produção e na acumulação de capital, mas não é dela derivada. Ela tem efeito similar às outras formas de crise pré-capitalista, como terremotos, inundações, secas etc. A diferença é que não há destruição física de fatores de produção, exceto um que é o mais importante deles a força de trabalho. Temos até agora um total mundial de 272.778 mortes e pode-se projetar que haverá pelo menos o triplo disso até o final da pandemia, ou seja cerca de 1 milhão de mortos especificamente pelo vírus. A este resultado deve-se adicionar as mortes provocadas pelo colapso do sistema de saúde nos vários países atingidos, embora seja difícil mensurar em termos quantitativos. Trata-se, portanto de uma crise que interrompe o circuito normal de criação e realização do valor, comparável a uma imensa e global greve dos trabalhadores. Ela atinge diferenciadamente os vários setores da produção capitalista, afetando mais fortemente os serviços e o comércio, favorecendo as atividades com intensidade alta de capital como as comunicações, o chamado teletrabalho e o home office além , é claro, de abrir uma perspectiva de aumento maior da automação da produção , já que robôs não adoecem... Nesse sentido o enorme aumento do volume do desemprego desencadeado pelo isolamento social significa um elemento positivo para a acumulação de capital ao criar um enorme exército industrial de reserva que possibilite, na retomada, uma seletividade que levará a uma grande redução dos salários, principalmente naqueles setores intensivos em mão de obra. A falência de centenas de milhares de pequenas e média empresas que não conseguiram sobreviver à crise, tem sempre um aspecto positivo para a acumulação de capital, ao eliminar capital não produtivo estimulando um aumento ainda maior da concentração e centralização do capital. A crise não deixa de ter um aspecto pedagógico para os trabalhadores e oprimidos em geral. Primeiro ampliou como nunca a consciência da dimensão global do sistema capitalista, e da comunidade ampla de interesses dos trabalhadores contra um sistema que destrói as condições mínimas de sobrevivência no planeta, provocando o surgimento de pandemias ao lado da volta de doenças que antes tinham sido extintas. A destruição do meio ambiente, com as sequelas de secas, enchentes, mudanças climáticas abruptas também ampliam a consciência sobre a natureza anti-humana de um capitalismo agora globalmente selvagem, perverso e sempre tendo um norte: o aumento incessante dos lucros. Na busca de uma saída científica da crise, a descoberta de uma vacina eficaz e universal, ao contrário de termos um alto grau de cooperação internacional, o que se tem é uma luta voraz entre os grandes laboratórios mundial pela obtenção de astronômicos lucros advindos da descoberta e imediato patenteamento do remédio que pode significar a sobrevivência física de grande parte da humanidade, senão de toda a vida humana no planeta.

No Brasil, a devastação é grande pois já tínhamos, no mês de janeiro -último dado disponível - 11, 9 milhões de desempregados e 38,3 milhões de trabalhadores na informalidade, sendo que há estimativas de aumento em pelo menos 3 milhões de desempregados. Uma grande parcela da classe trabalhadora que estava no chamado trabalho informal deve alimentar os bolsões de miséria no país, sendo que a precarização avançará para parte da força de trabalho hoje empregada no mercado formal de trabalho.

Todos estes fatores pesaram muito na determinação do produto industrial em março. O resultado ultrapassou as projeções, que giravam em torno de uma queda de 3,6%. Além disso, surpreendeu os analistas o fato de que em março as perdas foram generalizadas, alcançando 23 das 26 atividades, com destaque para veículos (-28%), bebidas (-19,4%) e vestuário (-37,8%). A surpresa advém da crença entre os analistas de que a 1ª. Quinzena teria sido normal, considerando ainda que março teve três dias úteis a mais que em 2019, tendo em vista que o carnaval ocorreu em fevereiro. Mas ,na verdade, isto não ocorreu. Também existia a suposição de que haveria um crescimento maior de setores de itens de primeira necessidade, como alimentos e bebidas, que compensariam parcialmente redução da produção de bens de consumo duráveis e semiduráveis, como veículos e vestuário, o que não ocorreu. Além disso, temos a desorganização das cadeias produtivas internacionais que previamente existente e que teria impactado a economia brasileira já no início do mês de março. Outra possibilidade seria o fato de que os empresários começaram a projetar a redução também da demanda para um futuro próximo e agiram para reduzir a produção.

Não há como negar a gravidade da situação econômica atual em relação à produção industrial. As estatísticas mostram que a queda é realmente profunda. Trata-se a maior queda de produção industrial en meses de março da série histórica da pesquisa, iniciada em 2002. Além disso, é o pior resultado desde maio de 2018 (-11%), em que o segmento foi profundamente atingido pela interrupção do transporte gerada pela greve dos caminhoneiros.

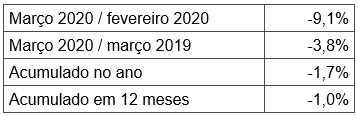

Se considerarmos a comparação com março do ano passado, então tivemos retração de 3,8%, quinto valor negativo seguido nessa comparação.

Com abrupta queda de março, temos, no acumulado do ano um recuo de 1,7%. Em 12 meses, houve retração de 1%.

Em resumo:

A Produção industrial na ótica trimestral

Considerando o 1º. Trimestre de 2020 em comparação com o 4º. Trimestre de 2019, o crescimento dos dois primeiros meses não foi suficiente para promover uma média positiva. A indústria registrou retração de 2,6% no 1º trimestre, na comparação com o 4º trimestre. Tendo como base o resultado negativo recorde de março, o nível básico de produção retornou a um valor comparável ao de agosto de 2003. Isso significa que chegamos a um nível 24% abaixo do pico histórico, obtido em maio de 2011.

É significativo que a maior queda, em termos de atividades, foi a de veículos automotores, reboques e carrocerias (-28%), pior resultado desde maio de 2018(-29%). Afinal, a indústria automobilística é o setor dinâmico da economia há décadas e agora joga papel contrário, arrefecendo o crescimento de outros setores afins. A repentina queda de demanda provocada pela quarentena determinou a interrupção da produção ou a concessão de férias coletivas. O resultado disso foi que 74% dos empregados da indústria automotiva têm contrato suspenso ou jornada reduzida.

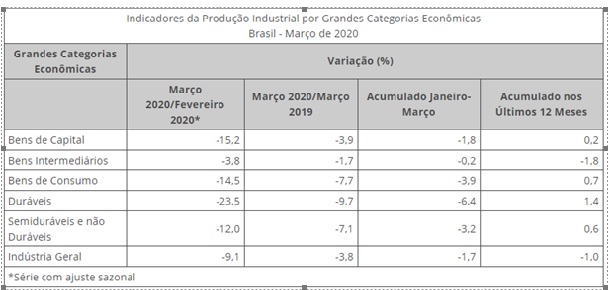

No acumulado para janeiro-março de 2020, frente a igual período do ano anterior, o setor industrial apresentou recuo de 1,7%, com resultados negativos em 4 das 4 grandes categorias econômicas, 18 dos 26 ramos, 46 dos 79 grupos e 56,3% dos 805 produtos pesquisados. Entre as atividades, veículos automotores, reboques e carrocerias (-9,0%) e indústrias extrativas (-5,8%) foram as quedas mais expressivas influenciadas, em grande medida, pelos itens automóveis, na primeira; e minérios de ferro, na segunda.

A análise das grandes categorias econômica é útil porque permite aprofundar a questão do setor dinâmico da economia. Considerando fevereiro de 2020 como base de comparação, os bens de consumo duráveis, ao apresentar queda de 23,5%, teve o valor negativo mais acentuado em março de 2020, influenciado, em grande parte, pela menor produção de automóveis. Comparativamente, essa queda foi a mais forte desde maio de 2018 (-23,8%) sendo que foi, na sequência, o segundo mês de retração, com perda acumulada de 23,7% nesse período. Sendo essa a categoria mais dinâmica da economia, esse mau desempenho afetou negativamente toda a economia.

Como resultado, os setores de bens de capital (-15,2%) e de bens de consumo semi e não-duráveis (-12,0%) tiveram péssimos resultados: apresentaram taxas negativas mais elevadas do que a média nacional (-9,1%). O setor de bens de capital teve o recuo mais acentuado desde maio de 2018 (-18,0%); e o de bens de consumo semi e não-duráveis acusou o resultado negativo mais intenso desde o início da série histórica.

O setor de bens intermediários (-3,8%) também registrou queda na produção, com a perda mais acentuada desde maio de 2018 (-7,3%), não dando sequência aos três meses de resultados positivos seguidos e que acumularam crescimento de 1,8%.

Considerando a base de comparação em relação a março de 2019, o setor de bens de consumo duráveis (-9,7%) e o de bens de consumo semi e não-duráveis (-7,1%) registraram , em março de 2020, os recuos mais importantes. Os setores de bens de capital (-3,9%) e de bens intermediários (-1,7%) também apresentaram taxas negativas nesse mês. O setor de bens de capital teve queda um pouco maior do que a média nacional (-3,8%); já o setor de bens intermediários acusou a queda mais moderada comparativamente com as demais categorias econômicas.

Entre as grandes categorias econômicas, o perfil dos resultados para os três primeiros meses de 2020, comparados com o 1º. Trimestre de 2019, mostrou menor dinamismo para bens de consumo duráveis (-6,4%), pressionada, sobretudo, pela redução na fabricação de automóveis (-14,9%). Os setores produtores de bens de consumo semi e não-duráveis (-3,2%) e de bens de capital (-1,8%) também assinalaram recuos mais elevados do que o observado na média nacional (-1,7%), enquanto o segmento de bens intermediários (-0,2%) apontou a taxa negativa mais moderada no índice acumulado no ano.

Entre as grandes categorias econômicas, o perfil dos resultados para os três primeiros meses de 2020, comparados com o 1º. Trimestre de 2019, mostrou menor dinamismo para bens de consumo duráveis (-6,4%), pressionada, sobretudo, pela redução na fabricação de automóveis (-14,9%). Os setores produtores de bens de consumo semi e não-duráveis (-3,2%) e de bens de capital (-1,8%) também assinalaram recuos mais elevados do que o observado na média nacional (-1,7%), enquanto o segmento de bens intermediários (-0,2%) apontou a taxa negativa mais moderada no índice acumulado no ano.